搜索引擎還在印鈔,但印鈔機正在變貴

在進入今天的主題前,我想請大家看以下三家公司的現況,並用直覺選出哪一家公司正處於「商業模式處在崩裂」的邊緣。

多數的人,應該都會把票投給第一家或第二家吧?

很遺憾的是,大家可能都選錯了。

第一家是正處於爆發期的 OpenAI,第二家是積極防禦的 Meta,而第三家,則是現在的 Google。

這件事說明了一個殘酷的商業現實,當底層邏輯被改寫時,表面上看起來最堅不可摧的護城河,往往可能比想像中的更脆弱。

危機不是發生在財報衰退的那一天,而是發生在一天天的微觀行為裡。

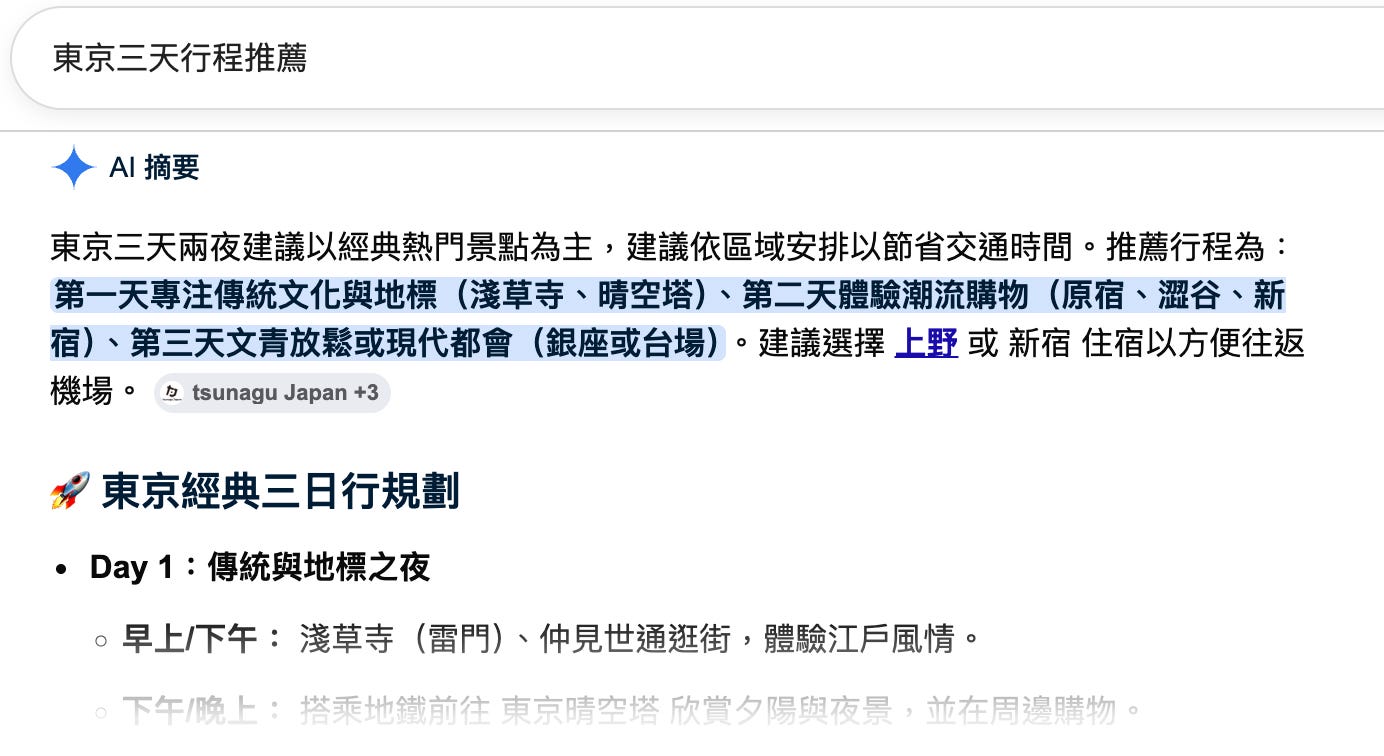

某個平凡的下午,你坐在咖啡廳裡,像往常一樣打開 Google,輸入「東京三天行程推薦」。頁面加載完畢,你沒有點擊熟悉的連結,取而代之的,是你直接閱讀了最上方的搜尋結果、那段已經由 AI 幫你整理好的行程攻略。

接著,你為了要更個人化的規劃,轉頭打開了 ChatGPT。短短幾分鐘內,你得到了滿意的答案並關掉 App 結束對話。

但你可能沒有意識到,Google 那筆原本可以靠你點擊、導流、比較與競價機制賺到的廣告費,就這樣憑空蒸發了。

這不是某一天的偶發事件,而是每天在全球數十億次查詢裡,持續發生的「微觀遷徙」。用戶的行為變了,但整個網路世界的商業地基——那套讓「免費搜尋」運轉了二十年的廣告印鈔機,還沒有反映出來。

這篇文章並不是想表達靠廣告收入的巨頭要倒了,而是想分享給讀者一個被低估的問題。當搜尋從「連結列表」變成「答案介面」,遊戲規則究竟會怎麼改寫。

為何營收還在漲?

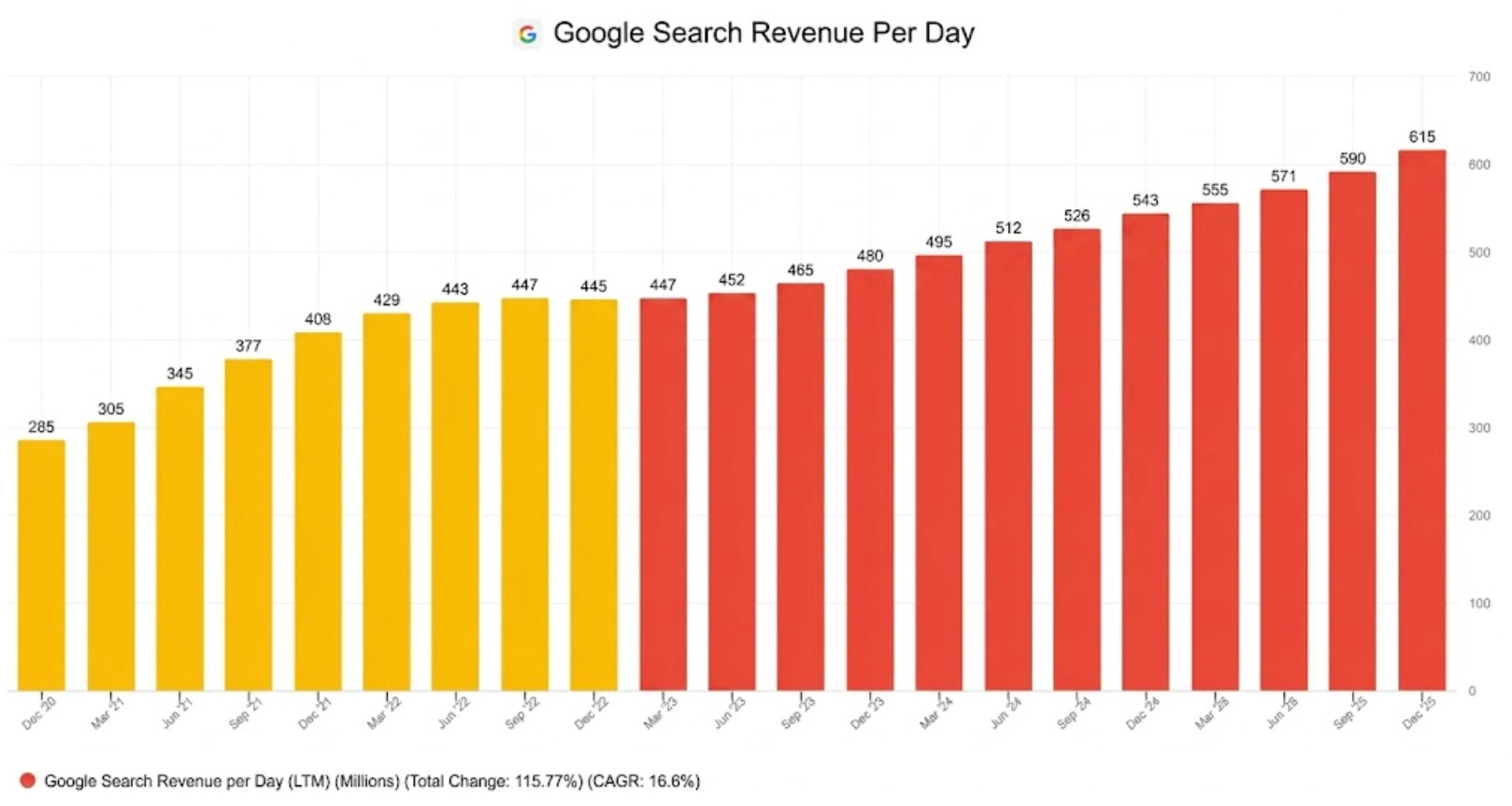

先看幾個讓人安心的數字。2025 年Alphabet 的全年營收為 4,028 億美元,Google Search & other 收入為 2,245.32 億美元;單看這一項,平均每天 6.15 億美元營收。如果只看財報表面,投資人很難得出「搜索業務有隱憂」這種結論。

Alphabet 總營收 4,028 億美元

Google Search & other 收入 2,245.32 億美元

Alphabet 淨利 1,001.18 億美元

美國數位廣告市場 2,590 億美元

美國搜尋廣告市場 1,029 億美元

這些數字只講了一半的故事。

另一邊,用戶已經開始學會另一種獲取資訊的方式,他們不再總是第一時間點開連結,而是先問生成式 AI,讓 AI 幫忙總結、歸納、比較、整理。

那問題來了,如果用戶習慣真的在轉向,為什麼 Google 的搜索廣告收入還在增加?

我認為答案藏在四個細節裡。

AI 先替代的,主要是低商業價值的資訊型查詢,不是最值錢的高意圖查詢。

像「東京天氣如何」、「這個歷史事件怎麼理解」、「某本書值不值得讀」這類問題,本來就不太賺錢,但它們非常適合交給 AI 處理。相反地,像「東京機票哪家便宜」、「附近牙醫評價」、「醫療保險推薦」、「Sony WH-1000XM5 哪裡買最便宜」這些高商業意圖查詢,背後連著的是即時價格、庫存、地圖、本地服務、商家競價與交易鏈路。這一塊,大多數用戶仍然更常回到傳統搜尋裡完成決策。廣告主的預算調整永遠慢於用戶行為。

大型企業不是看到 AI 熱門,就能在下一季立刻把搜尋預算砍掉。預算有年度規劃、代理商合約、歸因模型、KPI 與內部匯報口徑。行銷團隊看的不是「大家最近都在用 AI」這種體感,而是穩定、可驗證、可向上管理的投資回報曲線。只要傳統搜尋仍然能帶來轉化,預算就不會瞬間撤退。入口的慣性比想像中更強。

根據 Statcounter,Google 在 2025 年仍掌握全球約 89.85% 的搜尋引擎市佔。對使用者而言,AI 搜尋目前更像是一個新增入口,而不是完全取代舊入口。Chrome、Safari、Android、地圖、Gmail、Shopping,這些路徑仍然把大量高價值流量留在 Google 的生態系裡。Google 自己也在用 AI 來強化廣告系統,而不是被動挨打。

Alphabet 在 2025 年年報中提到,Google Search & other 收入增加,除了查詢量成長,也來自廣告主支出增加,以及廣告格式與投放能力的改善。這句話的意思不是「AI 沒影響」,而是 Google 正在想辦法把 AI 變成提升點擊品質、提高廣告 ROI 的工具,讓舊機器先繼續運轉。

所以,短期內看起來就會形成一個很矛盾的畫面。用戶越來越習慣先問 AI,但搜尋廣告收入卻還在創高。這不是因為風險不存在,而是因為目前被 AI 拿走的,主要還是低價值資訊查詢;而最賺錢的商業意圖查詢、預算配置與流量入口,還沒有被大規模搬走。

未來更可能發生的,不是某一天搜尋廣告突然歸零,而是有三步要走。

第一步,AI 先吃掉資訊型查詢;第二步,當 AI 開始接入即時價格、地圖、商家與支付之後,它才會逐漸碰到高商業意圖查詢;第三步,舊的廣告位不一定消失,但會被改寫成贊助答案、比較模組、交易抽成、代理推薦與默認排序費。也就是說,市場現在看到的是收入慣性;真正的變化,還在往報表走的路上。

搜索廣告的底層引擎

要理解 Google 為什麼能在二十年間持續印鈔,我們得先理解核心的商業引擎「關鍵詞拍賣系統」。

這個系統厲害的地方,是它把「意圖」變成一種可以被拍賣的商品。當一個 HR 主管在 Google 上搜尋「企業醫療保險推薦」,他的注意力,對保險公司來說可能值很多錢。Google 做的事情,不是自己去賣保險,而是瞬間把這個意圖賣給最想接觸他的廣告主。

這也是為什麼搜尋廣告幾乎是整個廣告市場裡最有效的方式。因為你不但知道觀眾是誰,你還大致知道他現在想做什麼。

當用戶輸入「東京五星級住宿推薦」時,他離交易已經不遠了。這也是為什麼搜尋廣告二十年來一直是 Google 最堅固的護城河。它賣的不是版位,而是接近決策瞬間的注意力。

Google 的商業模式是一個雙邊市場。

一邊是數十億免費使用搜尋服務的用戶,另一邊是為了接觸這些用戶而願意付費的廣告主。這個模式能長期成立,靠的是一個重要的前提「Google 掌握了用戶通往資訊與交易的入口」。

AI 真正帶來的威脅,不只是它能不能回答問題,而是它開始重新定義什麼叫做「入口」。當用戶習慣先問 ChatGPT、Gemini 或 Perplexity,再決定要不要回到 Google 驗證,入口的控制權就開始鬆動了。

每次 AI 回答,成本結構怎麼算?

幾乎所有人都在談 AI 搜尋有多方便,但比較少人認真去算一個公式「當搜尋從索引與排序,變成即時生成答案」這個帳到底要怎麼算?

我們先看一組常見的產業估算。

傳統搜尋的單次查詢成本,大約可以低到 0.0003 美元;如果是生成式 AI 回答,市場上粗略估法大約是 0.002 到 0.01 美元;更高階的推理模式,成本還可能更高。這些數字雖然不是 Google 官方報價,但可以幫我們理解成本結構的差異。

Google 每天處理約 85 億次搜尋,我們用每次 AI 查詢 0.01 美元作為查詢成本,我們分兩個層面來看未來的成本結構。

第一層,總 AI 推理成本。

如果 10% 的查詢進入 AI 模式,則每天是 8.5 億次,年度 AI 推理成本約為 31.03 億美元;如果 100% 的查詢都進入 AI 模式,則年度 AI 推理成本約為 310.25 億美元。

第二層,增量成本。

因為原本的傳統搜尋也不是零成本。若用每次 0.0003 美元估算,同樣 85 億次/日的傳統搜尋,一年成本約 9.31 億美元。因此,投資人該關心的不是「AI 成本是不是 310 億美元」,而是跟原本相比,額外多出多少成本。

這裡要修正一個很常見、也很容易誤導人的說法。

表面上看,2,245 億美元除以 85 億次 × 365 天,平均每次用戶查詢會產生 7.2 美分的收入。既然每次 AI 成本只有 1 美分,那為什麼還要擔心利潤被侵蝕?答案是因為搜尋的收入不是平均分布的,但成本會平均上升。

過去傳統搜尋的神奇之處在於,大量低商業價值的查詢。像天氣、歷史、定義、冷知識,雖然幾乎不賺錢,但也幾乎不花錢。真正養活整個系統的,是少數高商業意圖的查詢,像機票、保險、貸款、訂房、本地服務、3C 購物。這些詞背後有激烈競價,毛利很高,足以補貼前面那些不賺錢但成本又低的資訊查詢。

但現在 AI 搜尋把這個平衡改掉了。最先被 AI 吃掉的,偏偏就是那些本來不太賺錢、但過去又幾乎沒有成本的資訊型查詢。 換句話說,Google 並不是突然把所有高價值收入都弄丟了,而是開始面對一種更難受的局面「低價值查詢變得更貴,高價值查詢未來又可能因為答案介面壓縮廣告位而變得沒那麼肥美」。

我們再來看看資本支出。

Alphabet 2025 年實際資本支出為 914 億美元;2026 年公司官方給出的 CapEx 指引是 1,750 億到 1,850 億美元。但 CapEx 不是當年一次性全部進損益表。若用 6 年折舊去理解,2025 年這一批 CapEx 對損益表的年度壓力,大約是 152 億美元;2026 年指引對應的粗略年度折舊壓力,大約是 292 億到 308 億美元。真正進入損益表的,是折舊、能源、維運、人員與相關基礎設施成本,不是把全年 CapEx 一口氣當作當年成本。

更值得注意的是,Alphabet 2025 年財報已經顯示,property and equipment 的折舊費用為 211.36 億美元,高於 2024 年的 153.11 億美元。管理層也在 2026 年指引中明說,因為近年 CapEx 快速上升,2026 年的折舊增速還會進一步加快。說明壓力已經開始進入報表。

生成式 AI 搜尋不會讓 Google 一夜之間沒收入,而是讓 Google 過去那種「大量便宜查詢 + 少數超高價值商業查詢」的精緻平衡,慢慢變打破。當低價值查詢的單位成本升高,高價值查詢的廣告位又被答案介面擠壓,利潤率自然就會往下走。

哪些錢正在悄悄消失?

在廣告世界裡,不是每一個點擊都一樣值錢。一個搜尋「貸款利率」的點擊,和一個搜尋「東京天氣」的點擊,背後的經濟價值可能差上幾十倍,甚至幾百倍。

目前 AI 最擅長的,仍然是低意圖、資訊型、整理型查詢。這也是為什麼短期內,Google 的核心廣告現金流還沒被擊穿。但有幾個跡象很難忽視。

第一,用戶正在被訓練成更少點擊的人。當 ChatGPT 或 AI Overviews 已經把「2025 年最值得買的耳機」先整理好,多數人就不會再一個一個打開網站慢慢比。這不是體驗升級,而是導流邏輯被重寫。

第二,零點擊搜尋的比重正在上升。一些研究發現,帶有 AI Overviews 的查詢,會顯著壓低自然搜尋點擊率。這不表示廣告會立刻消失,但它確實意味著過去那種以連結、點擊、跳轉為核心的流量分配模式,正在被生成式 AI 的聊天介面抽空。

第三,品牌作為入口的價值,正在慢慢轉移。過去品牌努力做行銷,是為了讓你記住它,然後你在搜尋框裡打出它的名字;但在 AI 時代,用戶可能只會問一句:「哪一款最好?」這時候,品牌能不能出現在答案裡,開始比品牌能不能排在搜尋結果前面更重要。

整個用戶漏斗的結構正在改變。以前還有很多中間環節,曝光、比較、跳轉、重定向、回訪、最後下單。現在這些環節被濃縮成一個答案,很多過去能賣廣告的位置,就會一起變少。

大家可能在想,那生成式 AI 植入更多廣告不就好了嗎。問題是生成式 AI 是人類與人工智能產生連結的過渡期,今年 AI Agent 已經開始散播。

AI Agent 如何重新定義「中介」這件事

過去二十年的網路廣告,流程是先曝光 → 點擊 → 興趣 → 意圖 → 轉化 → 購買。品牌為每一層漏斗付費,平台也從每一層漏斗收費。

AI Agent 的出現,是把這整個漏斗折疊起來。

過去我們買一雙跑步鞋,會先 Google「跑步鞋推薦」,點幾個品牌官網,看 YouTube 評測,再去電商平台比較價格。這一路上,Nike、Adidas、New Balance、亞馬遜、媒體、KOL,全都有機會搶你的注意力。

但如果未來你只對 AI 說一句:「我是入門跑者,預算 500 元,幫我找一雙適合的跑鞋。」AI 給你的,可能就是一個可以直接下單的推薦。中間那些本來能賣廣告、賣曝光、賣排名的位置,會一下子少很多。

在傳統搜尋裡,用戶常常會看到多個選項,自己做決策;但在 AI 介面裡,平台很可能只給一到兩個「最像答案」的選項。這讓整個商業世界的焦慮,從「我能不能排得更前面」變成「我能不能被 AI 選中」。

網路發展史某種程度上就是中介權不斷被轉移。入口換了,收費的模式就換了。從門店到搜尋,從社交到電商,再到今天的 AI 的介面,每一次都是如此。

廣告主他們在押注什麼?

2026 年全球廣告支出預計將首次突破 1 兆美元。這麼多錢,不會因為 AI 出現就憑空消失;它會重新尋找最有效的去處。

現在的廣告主,大致在三種路徑之間搖擺。第一種,是留在傳統搜尋,因為目前高商業意圖流量仍然最穩,回報也最好。第二種,是提早測試 AI 原生廣告,比如讓品牌出現在 ChatGPT、Perplexity、Gemini 的答案或推薦模組裡。第三種,則是自己部署 AI 客服、AI 導購或 Agent,把原本花在平台上的預算,改成直接服務用戶。

不管哪一條路徑,其實都是在想哪一種方式能以更低的獲客成本,換到更高的終身價值。

而且不要忘了,企業端也正在 AI 化。OpenAI 在 2025 年中披露,ChatGPT 企業相關付費用戶已超過 300 萬。這件事的意義不只是在賣軟體,而是越來越多管理者已經習慣用 AI 幫他們整理資訊、比較方案、做初步決策。當企業內部的決策流程都慢慢被 AI 介入,未來連「預算放在哪裡」這件事,都可能由 AI 先幫忙做第一輪篩選。

AI Agent 會終結廣告嗎?

當 AI Agent 足夠聰明,誰還需要看廣告?

我的判斷是,AI Agent 不太可能終結廣告,但很可能終結今天這種廣告的形式。

如果未來你請 AI 幫你規劃退休投資組合、安排旅行、比較保險方案、甚至直接預約牙醫,你看到的未必還是傳統那種一排排廣告位。但這不代表商業影響力消失了。它更可能變成贊助推薦、默認供應商、比較模組排序、交易抽成、代理採購傭金。

也就是說,未來消失的不是廣告本身,而是「十個人一起買曝光,讓使用者自己慢慢比」這種老模式。AI Agent 會把市場推向另一個結構,少數品牌爭奪少數推薦位,或者乾脆爭奪進入決策名單的資格。會更像一個採購名單、而不是媒體版位的世界。

所以,與其說未來是「廣告死亡論」,不如說更像是廣告重構論。而這種重構,對 Google 這種靠大規模查詢、點擊與競價養大的平台來說,挑戰並不小。

三線作戰的 Google

Google 現在的處境,我認為是這場革命裡最諷刺的一幕。它同時是 AI 浪潮的重要受益者,也是最可能被 AI 改寫舊護城河的公司。

它現在其實在打三條戰線。

第一條,是守住搜尋份額。Google 把 AI Overviews 放進搜尋頁、推出 Gemini、把 AI 深度整合到 Android、地圖、Shopping 與 Workspace。這一切的底層邏輯很簡單「不要讓使用者為了答案離開 Google」。

第二條,是搶企業市場。Google Cloud、Vertex AI、Workspace AI 功能,都是它想在企業場景複製優勢的努力。但企業市場和消費市場不同,這裡微軟早就築好了深厚的牆。

第三條,是最燒錢基礎設施競賽。Alphabet 2025 年的實際資本支出已經來到 914 億美元;公司對 2026 年給出的 CapEx 指引更是高達 1,750 億到 1,850 億美元。管理層也明確提醒,未來損益表會承受更高的折舊與資料中心運營壓力。

這裡的悖論不是 Google 有沒有錢投,而是它過去最厲害的優勢恰恰是「極低的邊際成本」。現在,它為了保住搜尋入口,必須大幅加碼更昂貴的計算模式。把整套成本結構的底盤換掉。

很多分析師批評 Google 推出 AI Overviews 會減少廣告點擊。但如果你站在 Google 的角度看,它幾乎沒有別的選擇。比起少一部分點擊,它更怕的是使用者養成「有問題先去別的 AI 問」的習慣。對 Google 來說,短期犧牲一部分點擊率,只要能換來更高的回訪率、更長的停留與更穩的入口控制權,這筆帳未必不划算。

Google 的另一個戰略目標是把 Gemini 變成「無處不在」的能力,而不是只做成一個獨立產品。搜尋、Docs、Gmail、Maps、YouTube、Shopping、Android,幾乎每一個產品都在被 AI 重新武裝。即便未來 AI Agent 會吃掉傳統搜尋流量,Google 也要盡可能讓用戶留在 Google 的生態裡完成日常作業。

這個策略非常合理,但也帶來另一個問題。

Google 過去最擅長的是索引、排序、廣告拍賣;而生成式 AI 要求的,則是推理、生成、長上下文管理與代理式互動。這不只是技術升級,某種程度上是文化轉型。Google 不是沒有能力做,而是它必須一邊守著上一個時代最成功的現金牛,一邊學著成為下一個時代原生的 AI 公司。

Microsoft、Meta 與其他攪局者

Microsoft 的路徑,和 Google 不一樣。沒有沉重的搜尋廣告包袱,因此更能直接押注 AI 原生工作流。對微軟而言,AI 時代最大的機會,未必是把人從 Google 搜尋那裡搶走,而是把 AI 變成 Office、Windows、Azure 與企業流程的預設層。當 Copilot 直接在 Excel、PowerPoint、Teams 裡幫用戶做事時,很多原本要靠搜尋解決的小問題,就自然被內化了。

Meta 的情況又不同。它的廣告系統本來就不依賴網頁搜尋,而是依賴 feed、推薦、社交互動與閉環優化。所以它短期受到 AI Agent 衝擊的程度,未必像 Google 那麼直接。Meta 的幸運,是社交場景天生不是為了找答案;但它的風險是,一旦 Meta AI 太成功,它也可能開始侵蝕自己原本的社交流量邏輯。

用戶在 Meta 生態裡是被動接收的狀態,滑得越久,Meta 能安插的廣告版位就越多。如果 Meta AI 變得聰明且實用,用戶可能會花更多時間在聊天框裡與 AI 互動、解決問題或尋求娛樂。人的注意力時間是零和的,在 AI 對話框花的時間多了,在動態牆無腦滑動的時間必然減少。這也是為什麼 Meta 會開啟普通人月費帳號。

如果未來 Meta AI 發展到可以作為你的代理人,每天早上幫你統整朋友圈的近況精華、幫你想好怎麼幽默回覆朋友的限時動態,甚至幫你挑選禮物。這種演進雖然高效,但它抽離了真實的「人際互動」。社交網路的黏性,建立在窺探欲、情緒共鳴與真實的人味。如果連社交這件事都被高效的 AI 代理了,社交平台就不再是社交平台,而會退化成一個工具。

總結來說,Meta 的財報是靠「殺時間」撐起來的,而 AI 的價值是「省時間」。Meta AI 越強大、越能幫用戶快速達到目的,就越會破壞 Meta 原本那套依賴用戶無意識停留的商業閉環。

xAI 與 Grok 走的則是另一條線。政治立場與內容風格差異化,再加上與 X 平台的內容整合。這條路提醒了市場「AI 搜尋要贏,不只靠模型本身,還靠誰擁有獨特、即時、可持續的數據農場」。加上近期馬斯克要做的 xChat,本質上就是為了加深生態閉環。

至於中國市場,則更像一個平行宇宙。百度、字節、阿里等平台本來就更深地握有搜尋、內容、支付、電商與生活服務等一系列數據,這使得 AI 若要走向代理式推薦與交易整合,它們反而擁有不對稱優勢。這也告訴我們,AI 搜尋的商業模式,不一定會全球同步演化。

華爾街在看什麼?

過去十年,市場對 Google 的估值邏輯很簡單,用戶規模、用戶時長、變現效率。只要平台能穩定抓住注意力,廣告收入就會跟上。

但 AI 正在讓投資人改問另一套問題,搜索引擎這頭現金牛還能維持幾年?AI 查詢的使用量增加,到底是在放大利潤,還是在放大成本?大型平台是不是正在從一種相對輕資本的邏輯,走向花錢的基建、更吃折舊與能源的邏輯?未來新的高毛利收入,會來自訂閱、企業授權、交易抽成,還是某種還沒完全成形的代理商業模式?

對資本市場來說,AI 時代真正需要重估的,不是只有收入增速,而是整個現金流結構。當 CapEx 強度變高、折舊壓力變大、流量入口變得沒那麼穩固,估值模型也會跟著變。

結語

我寫這篇文章,是因為 2 年前有位朋友告訴我「ChatGPT 會替代傳統的搜索引擎」。當時我笑笑的回答他,Google 不是也有 AI嗎?如果它在 Chrome 上植入 AI,在把廣告內嵌到 AI 裡不就解決問題了。

然後前段時間他又和我說,看來生成式 AI 不會替代搜索引擎。於是我開始思考,我很像很久沒看過廣告了,就開始整理這篇文章。

寫到最後,我愈來愈覺得,這場變化未必會以戲劇化的方式來臨。如今的七巨頭,我不認為他們是科技股了。我認為他們是新時代工業股,就像我們家裡的水、電、瓦斯一樣,未來家用算力的 Token 也是不可缺的。但是晶片需要一直更新,隨著處理的資訊越來越多,記憶體等半導體配套、維護也需要不斷的增加,營收可能不在是低成本、高毛利。因此,這些巨頭的估值模型可能會被改變。

它不一定會是某個季度財報突然崩塌,也不是某個巨頭一夜之間跌下神壇。我相信它們會找出新的出路,改寫營收模式的側重。比如説廣告平台,先是用戶習慣變了;再來是點擊少了;接著是用戶像看 Youtube 一樣不想看廣告開始付月費;各個資訊平台陸續關閉 AI 訪問,廣告主發現某些關鍵字沒以前好賺;然後平台開始把更多位置改成廣告主贊助消費者用 AI、從而看些廣告、推薦模組與交易入口;最後,華爾街才在報表裡看見,那台曾經靠低成本與流量運轉的印鈔機,已經不是原來那一台了。

我不是在說 Google 或 Meta 會倒下,這篇文章只是針對未來廣告的業務線。它們仍然是全世界有最資源、最多數據、最有能力的公司之一。會被重寫的,是過去二十年我們熟悉的商業邏輯,網路相信「人們的注意力可以被便宜的收集,再高價的出售」。AI 並沒有讓這個邏輯立刻失效,但它確實讓這個邏輯開始變貴、變窄,也變得不那麼理所當然。

或許,這才是 AI 搜索真正的經濟學陷阱,不是某家公司突然沒了,而是那套曾經看起來近乎完美的數學公式,開始不再那麼完美。

Reference

https://s206.q4cdn.com/479360582/files/doc_financials/2025/q4/GOOG-10-K-2025.pdf

https://www.iab.com/wp-content/uploads/2025/04/IAB_PwC-Internet-Ad-Revenue-Report-Full-Year-2024.pdf

https://gs.statcounter.com/search-engine-market-share

https://s206.q4cdn.com/479360582/files/doc_financials/2025/q4/2025q4-alphabet-earnings-release.pdf

https://www.seerinteractive.com/insights/aio-impact-on-google-ctr-september-2025-update

https://www.cnbc.com/2025/06/04/openai-chatgpt-enterprise-ai.html

抱歉,這篇文章其中一些地方個人不太認同。

其實很多人在LLM 初期看衰 Google Search AD 會被 LLM 吞噬的其中一個常見錯誤是把 Digital AD簡化成AD Load × Cost per AD

但 Digital AD Revenue 其實是 AD load × Cost per AD × CTR 就是 量 × 價 × 效率

LLM 的就出現,的確令 AD Load輕微下降,但為甚麼 Search AD revenue 不斷創新高?就是因為 CPC 單價不停上升,而且算法及更詳細的 search query 令到 CTR 上升,整體 compensate 了AD load的下降。

CPC 會上升其實因為在 AD demand side 在意的不是單價或者量,而是 ROI return on investment。CTR 上升,AD load 下降代表的是一件事:無效的廣告減少了

那當無效廣告減少就代表每 $1 廣告費的 ROI提升了,這就是為甚麼 CPC 持續上升的原因。

在 AGI 或者 Agent 聰明到能夠精準找到合適的產品推介給客戶,這個「推介」的行為本身就是一次精準的廣告投放。在廣告商中,廣告就是一個投資項目,當其更精準效率就越高,相對應越多人投放廣告,從而拉升單價。

所以即便 AD Load 的下滑,也會帶來 CPC x CTR 的上升。

也就是說假設你說的Agent 完全取代人手搜索好了 (這也是不可能,因為消費本身是一種帶來歡娛的行為,透過選擇帶來滿足感),那個 Agent 推介廣告費單價也會是現在 Search AD 的 CPC 好幾十倍。