TSLA 2025 Q4 財報分析

轉型陣痛期「評級: 持有 / 有風險」

在Tesla 公布的 2025 年 Q4 財報裡,管理層直接明牌「我們不再是一家車企,未來的重心將全部轉移到 AI 和機器人身上」。

面對營收變少、花錢變兇的雙重壓力,Tesla 選擇了一條更難走但是必須走的路。不但要繼續升級產品,還要把整間公司打掉重練,重塑一個全新的商業模式。

懶人包:

簡單說就是:「車子成長停滯,老闆準備把帳上剩下的錢砸進 AI 裡,搏一搏未來」

獲利受壓但沒傷筋動骨: 雖然 Q4 GAAP 淨利受轉型成本影響大幅下滑 (年減 60%),不再是以前那種「數鈔票」的榮景,但毛利率逆勢衝回 20.1% (兩年新高)。間接證明了馬斯克在供應鏈端砍成本的功力,為公司保留了轉型所需的現金流。

不裝了,我是 AI 公司:股東信中明確提到了「實體 AI」轉型。雖然官方文件仍列出 Model S/X 的生產狀態,但市場解讀該車款的產能可能會逐步轉移給 Optimus 機器人與 AI 專案。以後別再用「車企」的邏輯看 Tesla,它現在是「實體 AI」公司。

2026 年會瘋狂燒錢: 未來一年資本支出將超過 200 億美元,用於擴建 6 條新產線、買晶片、堆算力。支出會比 2025 年多翻一倍,要用錢砸出新的護城河。

市場對轉型的態度樂觀且積極。 當前約 1.56 兆美元的市值中,超過 80% 是市場給予 AI 業務的溢價。市場普遍認為特斯拉的成功率非常高,投資人現在買入的不是一張便宜的樂透,而是為「本夢比」支付未來上月球的門票。

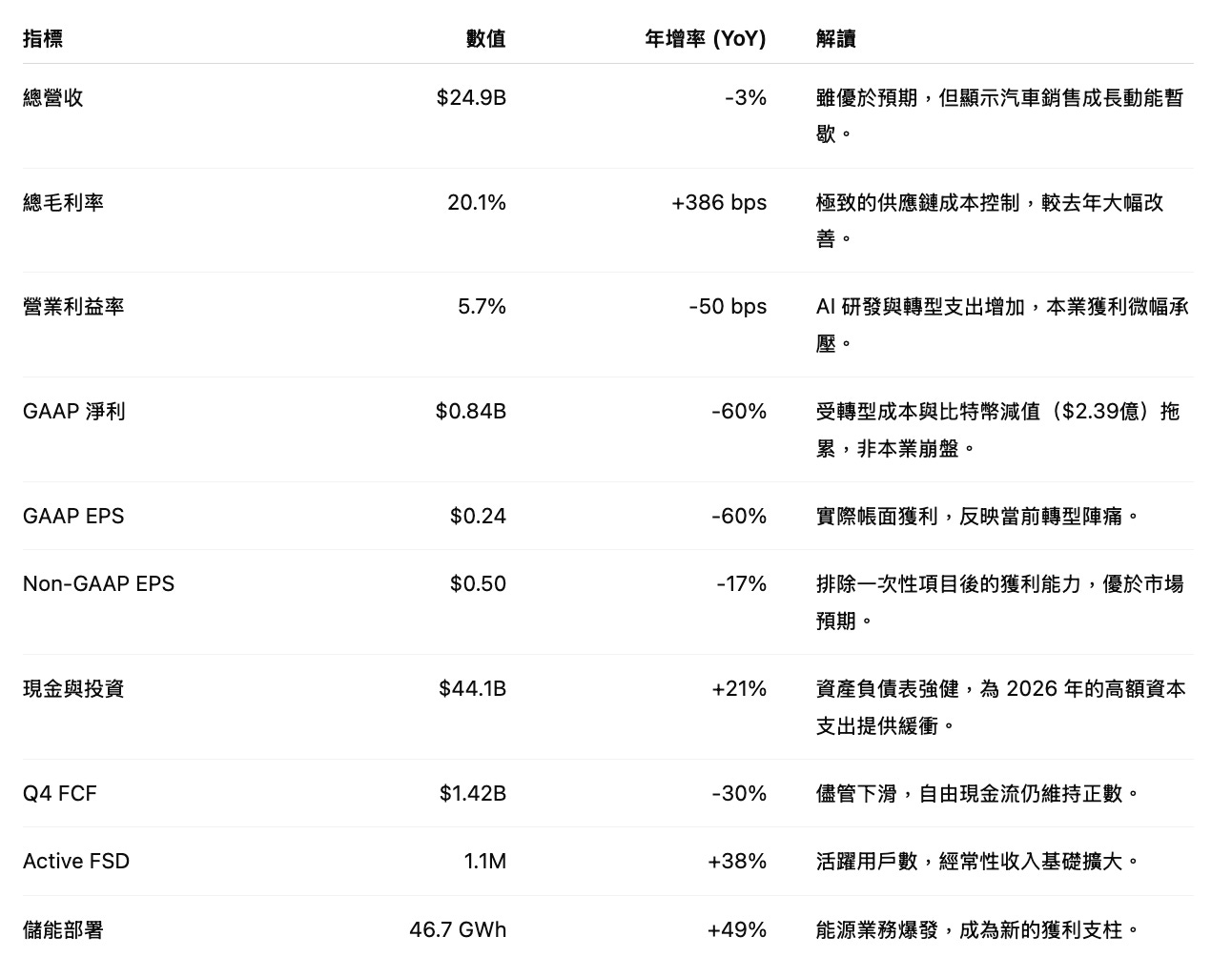

第一章:財報關鍵數字

(註:金額單位皆為 $B)

雖然淨利下滑看似嚇人,但請注意其中包含了 2.39 億美元的比特幣帳面價值下降。

第二章:事實與願景的差距

1. 獲利品質分析

Q4 GAAP 淨利年減 60%,顯示公司不再處於輕鬆獲利的爆發期。然而,毛利率逆勢回升至 20.1% 是一個極為正面的訊號,證明即使在銷量逆風下,Tesla 管理層仍具備優良的成本控制能力。

手握 441 億美元現金是 Tesla 敢於激進轉型的底氣。相較於競爭對手被迫縮減開支,Tesla 具備逆週期投資的能力。

2. 戰略轉向實體 AI

「電動車」到「具身智能」:馬斯克在股東信中將公司重新定義為「實體 AI 公司」。我認為是想強調 Tesla 與傳統車企的區別,傳統車企造的是交通工具,Tesla 造的是「裝了輪子的機器人」與「人型機器人」。核心目的是讓市場改用「具身智能」科技股的估值來評估公司。

Fremont 工廠產能讓給機器人:Model S 和 X 雖然有名,但已經佔不到全公司汽車銷量的 5%。現在工廠空間不夠用,留著舊產線太浪費,所以要拿來做 Optimus 機器人。而且 Fremont 工廠離 Palo Alto 總部最近,如果生產線遇到任何問題,工程師開車過來馬上就能處理。

3. 2026 年資本支出指引

未來一年資本支出將超過 200 億美元,資金將流向:

德州工廠 AI 算力擴張。

6 條新產線,涵蓋新車型 (Cybercab/Semi)、電池、儲能及機器人的產能擴充。

投資 xAI (20 億美元) 與評估自建晶片廠。

第三章:業務拆解

汽車業務:

銷量下滑 8.6%。

Cybercab 預計於 2026 年上半年開始量產爬坡。

FSD 商業模式也在進行調整,美國市場正從「一次性買斷」轉向「訂閱為主」。短期雖然會壓低 FSD 銷售的一次性收入,但長遠來看有利於構建高黏著度的現金流。

能源業務:

Q4 能源營收達到 38.3 億美元,單季同比成長 25%。Megapack 儲能產品供不應求,現在是賣方市場。毛利比賣車好,已經逐漸抵銷汽車業務的衰退。

服務與其他:

現狀: 營收年增 18%。

內涵: 包含超級充電站、維修和保險。隨著開放給其他廠牌充電,Tesla 像開加油站一樣,其他廠牌的車主也要付錢充電,是很穩定的現金流。

第四章:2026 時間軸

管理層畫出的願景宏大,但我們需要客觀的驗證 KPI。以下是 2026 年特斯拉需要完成的條件。

2026 上半年:產能爬坡期

觸發條件: 2026 年 4 月Cybercab 正式投產。

驗證指標: 德州工廠的周產量是否在 Q2 結束前突破 1,000 輛。

財務檢視: 資本支出高峰期,需確認營運現金流是否足以覆蓋,避免稀釋股權。

2026 下半年:法規與技術突圍

觸發條件: FSD 去安全員測試。

驗證指標: 確認德州與加州以外的城市是否核發「完全無人」測試許可。是 Robotaxi 商業模式是否可行的先決條件。

技術節點: FSD v14 是否能解決長尾場景,降低人為接管率至商轉標準。

2026 年底:實體 AI 落地

觸發條件: Optimus 機器人試產線啟動。

驗證指標: 官方是否宣布 Optimus 在工廠內的實際部署數量超過 1,000 台,並開始執行生產任務(非單純搬運)。

第五章:估值模型

為了精確捕捉 Tesla 複雜的業務屬性,我採用「地板價」、「單位經濟」與「概率情境」三種模型進行交叉驗證。

1. 基礎地板價:如果我們只買它的硬體

這部分評估 Tesla 若 AI 完全失敗,僅靠賣車與儲能設備值多少錢。

2. 成功的潛在天花板

這部份要解釋為什麼馬斯克敢喊出 8.5 兆美元市值。我假設「每個機器人/車子能賺多少錢」來推算未來。

Robotaxi 無人計程車的夢想算式:

單車獲利: 假設每輛車跑一英里能淨賺 $0.30 美元。

規模放大: 假設未來有 1,000 萬輛 車隊,每輛車一年跑 10 萬英里。

結果: 一年能賺 $3,000 億美元。市場給 25 倍估值 → 市值貢獻 7.5 兆美元。

Optimus 人形機器人的夢想算式:

單機獲利: 假設它取代人類工作,每小時創造 $5 美元 價值。

規模放大: 假設租出去 2,000 萬台,每台一年工作 4,000 小時。

結果: 一年能賺 $4,000 億美元。市場給 30 倍估值 → 市值貢獻 12 兆美元。

(註:上述數字看起來很美好,但是產能預計要到 28年 - 30年才能進入爆發階段,我認為 26年是測試及檢驗新產品的一年。26 年如果一切順利,27 年才可以開始瘋狂複製加蓋產線。)

3. 現在股價為什麼在這個價格?

基於當前市值 1.56 兆美元,我們反推市場定價「隱含成功率」。

目前的股價在 $430 明顯高出我們估算的「基準價」$285 不少。代表現在市場不僅看好特斯拉的能源業務,甚至已經把 AI 轉型成功的預期先「漲起來等」了。我自己會選擇現股先抱著,加碼等回調。只有當股價修正回 $280-$360 時,進場才有足夠的安全邊際。

第六章:市場分析師觀點

多空論述

多頭分析師目標價 $500+: 認為單位經濟效益模型將在 2027 年後兌現,現在是黎明前最便宜的時刻。

空頭分析師目標價 $360: 認為市場過度樂觀,忽視了今年高額資本支出對現金流的侵蝕,AI 變現時間表會比預期長。

核心風險

同時推進 6 條新產線與晶片自研,管理複雜度不低。

Cybercab 與人形機器人規模化需要供應鏈、法規等一系列順風條件配合。我相信特斯拉一定會成功,但是需要時間緩衝期。

結語:

Tesla 財報就是在告訴大家「要幹大事啦」!

雖然聽起來很夢幻,但大家先冷靜一下,要造幾百萬台「高科技」機器人和車子不是按個按鈕就好了,我存錢買他家股票都需要時間了!!做過生產事業或身處供應端的人都知道,馬斯克一定會遇到各種難題。今年 Cybercab 的產能還停留在 4 位數到 5 位數,機器人工廠最快也要等到年底才有雛形。離 10 萬台都有一大段距離,更別說 100 萬台、1000萬台。

為什麼估值模型不算賣機器人賺多少?

如果只靠賣機器人賺一次錢,那 Tesla 就只是間工廠,股價頂多值現在的零頭,不會有 8.5 兆的願景!只有靠「出租」,像房東收租那樣年年收錢,才撐得起現在的本夢比。但也因為這樣餅畫得太完美,稍微一點差錯就會摔很慘。

另外 SpaceX 今年可能會上市。市場的錢很可能會從 Tesla 跑去買確定性更高的 SpaceX。到時候 Tesla 的流動性和「馬斯克效應」會被分散。

但也有消息稱特斯拉+SpaceX+xAi 會合併成一家超級公司,股東們應該會很樂意,但監管會不樂意!那會是掌握機器人+星艦+衛星+AI+半導體+能源的超級無敵公司,如果真的合並,我會叫馬斯克「太陽系之王」了。

讀到結尾處大家應該察覺到了「特斯拉全是消息面」。

我這些年當特斯拉股民的感觸是「馬斯克逢賭必贏」,但他家的股票完全不講理,沒什麼合理價或技術分析,他一句話能讓股價噴飛,一點小事也能讓它腰斬,甚至財報爛到不能再爛時來個絕地大噴發。

過去的血淚經驗教會我,特斯拉就是雲霄飛車,急著追高最後一定換來一身傷。我的做法很簡單,手上的先抱好,不急著加碼。

免責聲明

本文所載內容僅供教育與資訊分享之用,並不構成任何形式的投資建議、法律建議或財務建議。文中觀點僅代表作者個人立場,資料來源雖力求可靠,但不保證完整性與即時性。投資加密資產、股票或其他金融商品具有高度風險,可能導致本金部分或全部損失。讀者應自行判斷相關資訊的適用性,並在做出任何投資或決策前,諮詢專業顧問。作者及本平台不對因使用或依賴本文資訊而造成的任何損失負責。

SpaceX 今天公布併購了xAi,現在拼圖還差一塊

B大~這個劇本太猛了!

謝謝B大,這間公司我用很小額的定期定額買夢想,但給我一個很能參考的數字,如果回檔我會加碼。