TOTO 超足功課深度研究:一家悄悄轉型的百年企業

本篇文章獻給 Hans,不好意思忙到忘記讓你等了 3 個月 XD

在多數人的記憶裡,TOTO 是一間代表日本極致衛浴文化的百年品牌。從成田機場的洗手間、東京半島酒店的套房,到家裡那台會自動掀蓋的馬桶——Washlet 幾乎已經成為現代文明舒適度的同義詞。然而,若只把 TOTO 當作一家受制於房地產週期與人口老化的衛浴公司,投資人可能會錯過日本股市正在戲劇性上演的價值重估故事。

主流敘事告訴我們,TOTO 面臨中國房地產低迷與日本人口萎縮的雙重壓力。可是,仔細拆解利潤結構後,會看見一件有趣的事。百年馬桶品牌,正悄悄成為全球先進半導體製程裡不可或缺的一環。當 AI 晶片推動記憶體堆疊層數突破極限,TOTO 的精密陶瓷業務正迎來新一輪增長,而多數投資人甚至還不知道它有半導體業務。

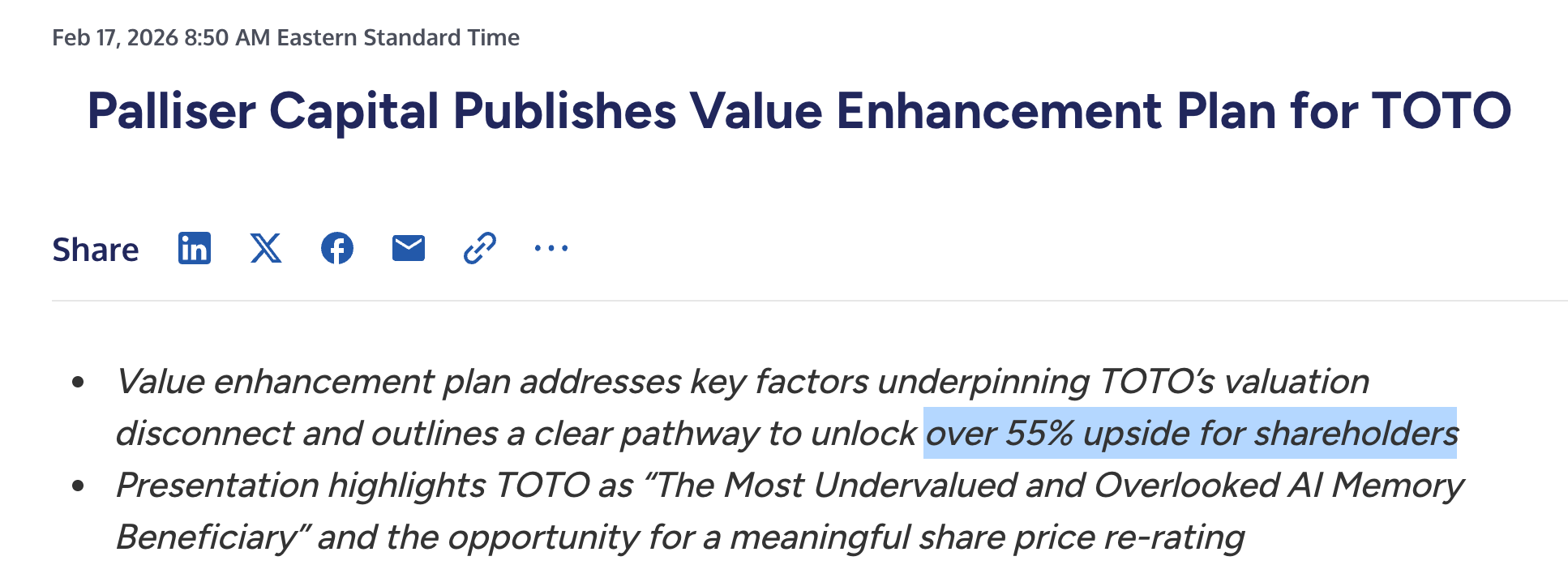

2026 年 1 月,高盛將 TOTO 評級從「賣出」上調至「買入」,理由是其先進陶瓷業務在 AI 記憶體晶片製造中的地位,股價隨即在一周內飆升 8.8%。緊接著英國激進機構 Palliser Capital 隨後宣布持股,發布 87 頁研究報告,指出 TOTO 存在超過 5,540 億日元的估值缺口。

公司與團隊背景

TOTO 的故事始於 1917 年。創辦人大倉和親與父親大倉孫兵衛,早在 1912 年便自費設立了陶瓷衛生器具研究所,立志將歐洲的衛生陶瓷技術引入日本。五年後,東洋陶器 Toyo Toki K.K. 正式成立,總部設於福岡縣北九州市(今小倉),至今未變。在多數日本人還在使用木製或土製便器的年代,創辦人的願景看似不切實際,卻奠定了日本衛浴工業的基石。骨子裡,TOTO 從創立之初便有一種對技術工藝的執念。

1980 年,TOTO 推出了劃時代的 Washlet(免治馬桶),將歐洲坐浴盆功能整合進馬桶座圈中。初代 Washlet 售價 14.9 萬日元,開啟了一場如廁革命。如今,Washlet 在日本家庭的普及率超過 80%,累計出貨逾 7,000 萬台,已超越「廠商」的範疇,成為一種生活方式的代名詞。

2025 年 4 月,田村信也接任社長兼 CEO。他面臨的難題是,如何讓資本市場認識到,TOTO 不僅懂得處理人類的排泄物,也懂得處理奈米級的晶片蝕刻,而後者的利潤率,是遠高於前者的。

管理層長期專注於材料科學與製程創新,非短期市場炒作。公司財務槓桿非常低,負債/股東權益比率僅 0.05,幾乎不做收購,而是把資本集中在有機成長與技術精進上。這種「工匠精神」讓 TOTO 在陶瓷材料科學上建立了深厚的護城河,也在半導體設備市場奠定了基礎。

核心業務與行業需求

我們可以把 TOTO 的業務分為三大板塊。

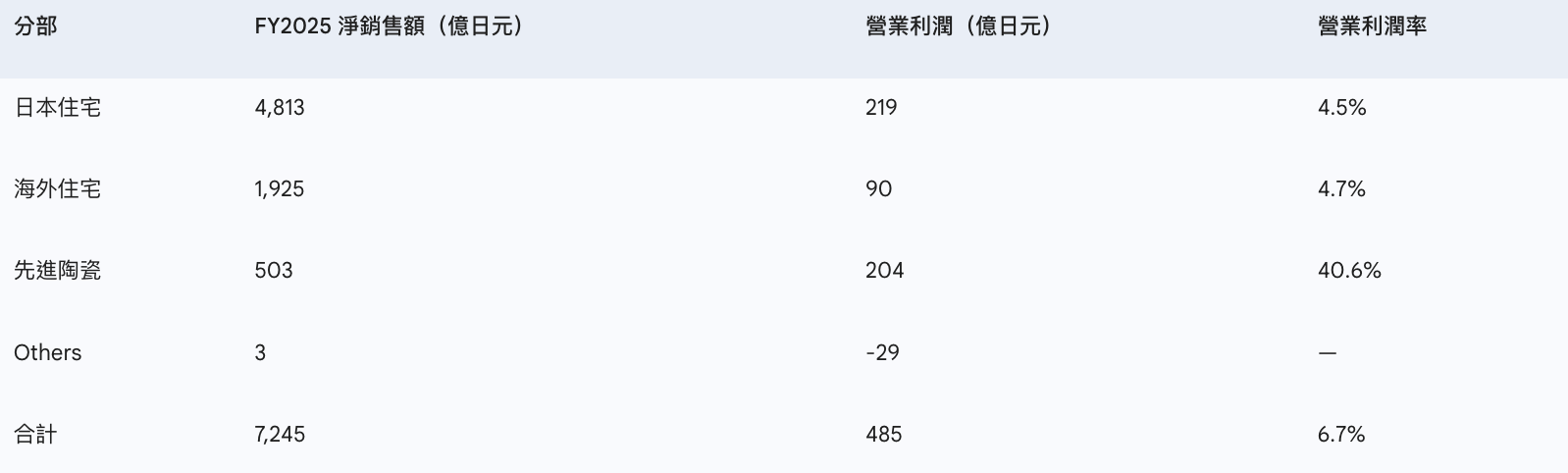

日本住設事業(佔合併營收約 66%)

傳統衛浴業務仍是 TOTO 的收入骨幹,FY2025 淨銷售額為 4,813 億日元,涵蓋 Washlet、馬桶、系統衛浴、廚房設備等,其中細分為裝修業務 3,439 億與新屋業務 1,375 億兩大子項。其中 Washlet 在免治馬桶的市佔率超過六成。

然而,日本新屋開工數持續下降 2024 年已跌破 80 萬戶,未來主要靠「翻新換代」。舊房升級帶動高單價旗艦系列的替換需求,以量縮價升的方式維持收益水平;每台旗艦 NEOREST 系列售價從 30 萬到 80 萬日元不等,替換週期約 5–8 年。老齡化社會反而推升對無障礙、智能化衛浴的需求,為衰退趨勢提供一定緩衝。

海外住設事業(佔合併營收約 27%)

FY2025 淨銷售額為 1,925 億日元,業務橫跨中國、美洲、東南亞與歐洲。

美洲市場是公司近年的亮點;FY2026 前三季度以美元計價成長 7%,NEOREST 系列在高端酒店與豪宅裝修中已享有聲譽,品牌知名度正緩慢建立。但值得留意的是,美國市場的採用曲線與日本存在差異。美國家庭管道系統以水箱式沖水為主,非日本的直連式,改裝成本更高;水價也不像日本那樣激勵省水型高端產品;Vox 早在 2020 年便指出美國市場未必能植入 Washlet 文化。TOTO 在日本的「先飯店後家用」策略雖然在美國有初步驗證,但從飯店覆蓋到家用,可能還需要 10 年的時間。管理層對美洲的業務雖然樂觀,但在指引時偏保守。

中國大陸則因房地產衰退,當地銷售額下滑 21%,TOTO 為此開始大規模結構調整(詳見後面章節)。

新領域事業 / 先進陶瓷(佔合併營收約 7%)

FY2025 淨銷售額 503 億日元,營業利潤卻已達 204 億日元,利潤率高達 40.6%。是公司整體約 6.7% 的六倍。核心產品是高純度氧化鋁陶瓷製成的靜電吸盤,是用在在電漿蝕刻過程中精確固定矽晶圓的重要消耗性零組件。產品線亦涵蓋大型 Si-SiC 矽滲碳化矽陶瓷載台與精密定位組件,應用於光刻、薄膜沉積等前導製程。

為什麼 AI 會推動靜電吸盤需求?

因為 AI 模型需要更大的記憶體頻寬,3D NAND 堆疊層數從 100 多層推向 200、300 層,蝕刻步驟隨之增加,每一步都更深、更嚴苛。高深寬比蝕刻對晶圓固定、冷卻與電漿均勻性提出更高要求,ESC 的消耗速度加快,精度與耐久度門檻也同步上升。TOTO 正好卡在供應鏈的咽喉位置。

部分先進 NAND 節點(主要見於三星和 SK Hynix 特定製程)引入了 -196°C 超級低溫的蝕刻工藝,TOTO 深冷 ESC 的核心市場正是 Lam Research Vantex 系列機型。這款設備專為 3D NAND 深冷製程設計,是 AI 記憶體擴產的重要設備。特定機型與特定客戶的高度綁定,雖然是護城河,但也是風險的來源。

陶瓷業務為集團貢獻的利潤正在加速。

FY2025 實際:陶瓷營業利潤 204 億日元 ÷ 集團 485 億日元 = 42%

FY2026 目標(H1 修訂):270 億日元 ÷ 集團指引 490 億日元 = 55%

從 42% 到 55%,意味著在不到兩年內,集團的利潤引擎正在從衛浴切換到陶瓷。陶瓷業務到收入雖然只佔全集團 7%,卻貢獻過半的利潤。這種不對稱收入,正是 TOTO 的價值被二次重估的原因。

競爭優劣勢(聚焦半導體板塊)

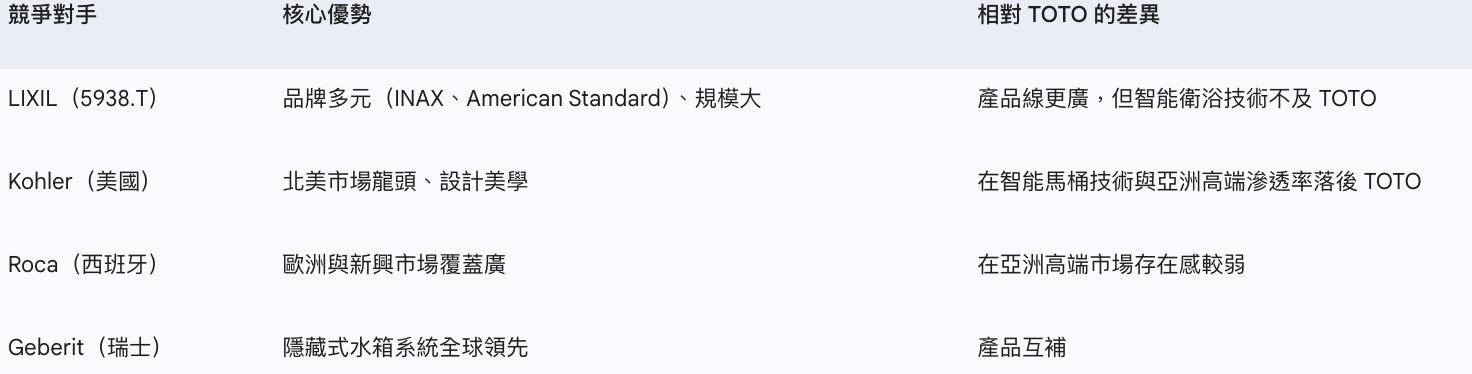

衛浴業務競爭格局

TOTO 在衛浴領域有品牌知名度與技術的壁壘,過去幾十年積累的市場通路(建設公司、建材行、衛浴設計事務所)很難被複製,目前比較明顯的劣勢是,由於產品定價偏高在價格敏感的新興市場較為弱勢。

半導體精密陶瓷的競爭格局

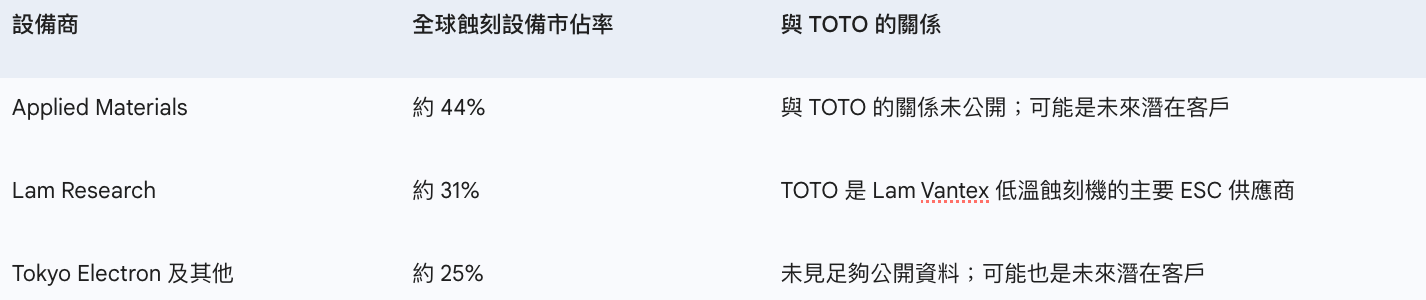

在討論 TOTO 在半導體產業扮演的角色之前,我們需要先釐清 Applied Materials 與 Lam Research 是蝕刻設備廠商,是 TOTO ESC 的客戶,不是 ESC 組件的競爭對手。如果把它們放進同一張 ESC 市場份額表,是不對的。

以下市佔率為 Palliser 報告整理的產業估算。

Lam Research 的公開資料顯示,低溫蝕刻技術可與 Flex(介電層蝕刻)、 Vantex(反應式離子蝕刻)系統搭配,用於高深寬比 channel hole etch,是 3D NAND 製程中非常考驗蝕刻能力的製成步驟。隨著 Lam 市佔率持續擴大,會利好 TOTO 的訂單成長。

TOTO 在精密陶瓷 ESC 市場的競爭對手

三個維度的技術護城河

一、材料科學優勢

TOTO 旗下專有材料 AP900R 的耐等離子性優於市售 99.9% 的高純度氧化鋁,並支援 300mm / 450mm 晶圓規格。

耐極端溫度:-196°C 至 +400°C(普通材料在此溫差下會龜裂或變形)

熱膨脹係數:接近矽晶圓本身(確保吸附穩定性)

表面精度:Ra ≤ 0.001 μm(超平整表面避免雜質污染晶圓)

Palliser Capital 估算 TOTO 在 ESC 領域至少擁有 5 年的技術領先。雖然 TOTO 自 1980 年代積累了不少精密陶瓷的關鍵技術。但我認為,半導體材料的技術差距往往會被市場高估,Shinko 與 NGK 過去五年的追趕速度在加快;「5 年的技術領先」只能建立在 Lam 繼續獨家採購才能維持。也提醒投資人,如果 TOTO 的利潤率長期高於產業平均值,下游客戶遲早會用議價、雙供或局部內製重新分配產業利潤。

二、認證壁壘

半導體設備商一旦認證某款靜電吸盤,為了確保良率穩定,很少輕易更換供應商。認證週期通常需要一到兩年,足以形成客戶黏性與定價能力。雖然這種「一旦入選就難被踢出」的特性,讓市場份額一旦建立便近乎鎖定。但值得注意的是,TOTO 在全球靜電吸盤市場的份額公司還未公開披露。

三、技術的本源

把馬桶內壁光滑如鏡的工藝,搬進晶圓廠。這種跨行業的技術遷移通常是最難被模仿的競爭壁壘。幾十年來 TOTO 為了讓馬桶表面光滑到細菌無處附著,持續打磨高精度顯微測量與陶瓷表面處理的工藝,正是半導體產業最需要的先進製程工藝。

地緣政治

地緣政治重塑供應鏈對 TOTO 的影響是雙向的,在不同業務線上既受損又受益。

風險面:美國出口管制的傳導鏈

美國商務部工業安全局對 Lam Research、Applied Materials 的對華出口管制,導致中國晶圓廠無法購買先進蝕刻機 → Lam 對華出貨量受限 → TOTO ESC 的需求被壓縮。

2026 年 Applied Materials 因對中國非法出口半導體設備,同意支付 2.52 億美元的罰款。這個事件告訴我們,先進製程供應鏈已不再只是成本與效率的問題,它同時涉及國家安全。對整條供應鏈上的廠商來說,政策合規是必需的。

這意味著 TOTO 大陸業務的復甦速度未來會同時受制於房地產週期與地緣衝突,後者的能見度更低,很難用財務模型量化。

機遇面:日本供應鏈自主化的政策紅利

2022 年 5 月,日本《經濟安全保障推進法》正式成立,同年 12 月政府閣議決定將半導體等 11 個領域列為「特定重要物資」,納入國家供給保障框架。TOTO 的 ESC 業務符合這一條件,TOTO 的陶瓷技術是日本技術自主化的核心環節,也是很難被快速替代的耗材。

同時,台積電熊本工廠 Fab 2 預計 2027 年完工、Rapidus 北海道千歲廠 2027 年試產 2nm 製程,加上 Sony/Kioxia 的日本擴產計劃,保障了未來 ESC 的本地需求。由於這些需求不好量化,目前尚未被市場充分計入在估值模型裡。

簡單來說,雖然地緣政治讓 TOTO 有新的機遇,但短期內中國市場正在賠錢,而供應鏈重組帶來的機會反應到財報上還需要等 3 到 5 年才會比較明顯。

市場規模與成長空間

全球衛浴設備市場是一個穩定但缺乏爆發力的成熟市場。根據 Mordor Intelligence 的預測,2025 年全球衛浴設備市場規模約為 576 億美元,預計到 2030 年增長至 612 億美元,CAGR 約 5.1%。智能馬桶是其中增速較快的品類,但整體市場仍受制於全球房地產週期。

即便日本本土新屋開工數持續下滑,高端智能馬桶的更換需求與適合年長者的衛浴產品,仍為公司提供穩定的收入。北美市場的成長動能雖然不錯,但如我們前面提到的,全面普及還需要 10 年的時間。

ESC 市場才是讓市場興奮的地方

關於「靜電吸盤」這個市場到底值多少錢,各家機構算出來的數字差蠻大的,有的說 1.5 億美元,有的說 60 億美元,這是因為大家算的範圍不同,有人只算陶瓷片,有人算整套系統。根據 TOTO 的數據,2022 年市場規模大概是 11 億美元,2027 年會超過 18 億美元,每年成長 10% 左右。

我們可以用簡單的數學來驗證。

假設全世界有 2 萬台蝕刻機器,每台機器每年要換 2 到 4 片吸盤,每片單價 1.5 萬到 2.5 萬美元,算下來全球每年需要 4 到 8 萬片,市場規模就在 6 到 20 億美元之間,證明了 11 到 18 億美元是很合理的數字。

如果 TOTO 能搶下 8% 到 10% 的市場,到 2027 年時,光「靜電吸盤」的營收就能貢獻 1.4 到 1.8 億美元(大約 210 到 270 億日圓)的營收。背後的推手是記憶體,預計 3D NAND 記憶體市場會從 2025 年的 253 億美元,到 2035 年增加到 620 億美元。為了應付 AI 熱潮,三星和美光等大廠都在加蓋工廠,對賣零件的 TOTO 來說是長期利多。

機構重估的理由

投資機構 Palliser Capital 在報告中指出,由於 TOTO 以前沒有把「先進陶瓷」的數據單獨列出來,導致市場只能把 TOTO 當成衛浴公司來算股價,遺漏了高利潤、高成長的部門。

根據他們的計算,TOTO 的市值有約 5,540 億日圓(約 36 億美元)的估值缺口。若以報告當初設定的市值來反推,每股約 3400 日圓,所以報告才指出 TOTO 的股價有 55% 以上的上漲空間。從這個價格基準點可以觀察到,這家機構很明顯是從去年 4 月開始籌備這份報告,一路吸籌,到今年 2 月才公佈報告。

經營數據與單位經濟學

以下為 TOTO FY2025 各業務分部完整財務數據。

(注:日本住宅內部細分為裝修業務 3,439 億與新屋業務 1,375 億兩大項目。)

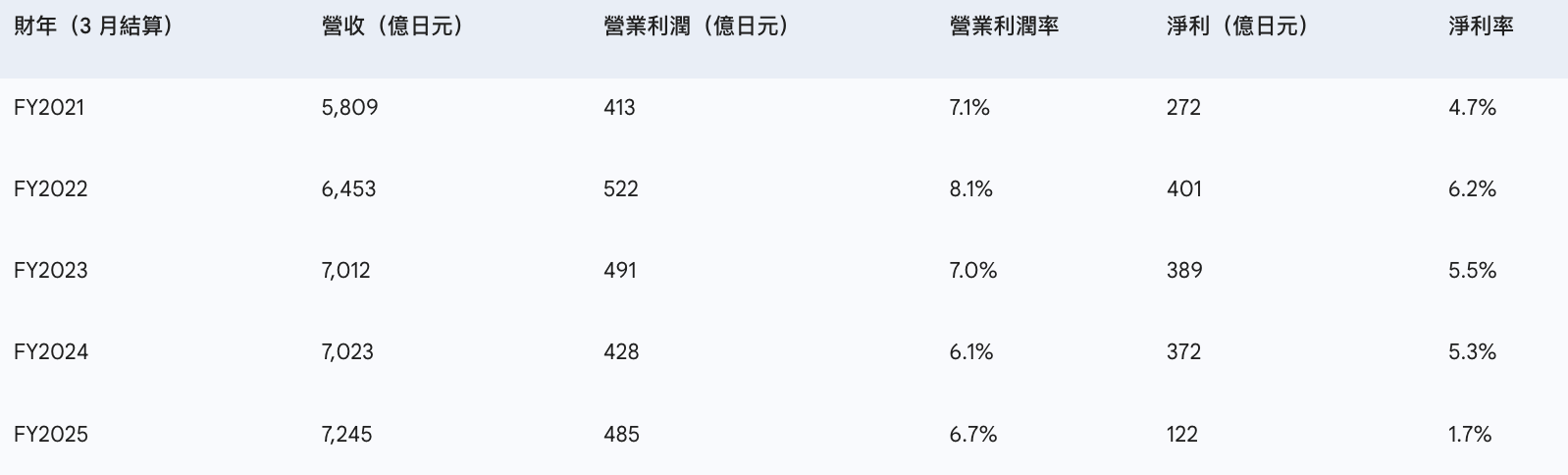

以下整理 TOTO 近五個財年的核心損益。

FY2025 的淨利嚴重下跌,原因是 341 億日元的中國相關資產重組等費用。若還原一次性虧損,正常淨利應該接近 350–380 億日元,淨利率約 4.5–5.0%,和歷史均值一致。

ESC 的單位經濟學

陶瓷業務的亮點不單單是利潤率,還有商業模式。

單片 ESC 市場售價約 10,000–30,000 美元(視尺寸與規格而定)

使用壽命 6–12 個月(高消耗性耗材,非一次性設備採購)

每台蝕刻機通常需要 2–4 片 ESC

晶圓廠稼動率越高、堆疊層數越多,耗材更換頻率就越快。

這是一個「量雖小、單價高、替換週期確定」的耗材,收入能見度優於一次性設備買賣,很類似「訂閱型」的耗材供應商。一旦客戶認證,TOTO 的訂單能見度便可跟隨蝕刻機的安裝基數計算。意思就是 Lam Research 市占率越高,TOTO 出貨量也會越高。

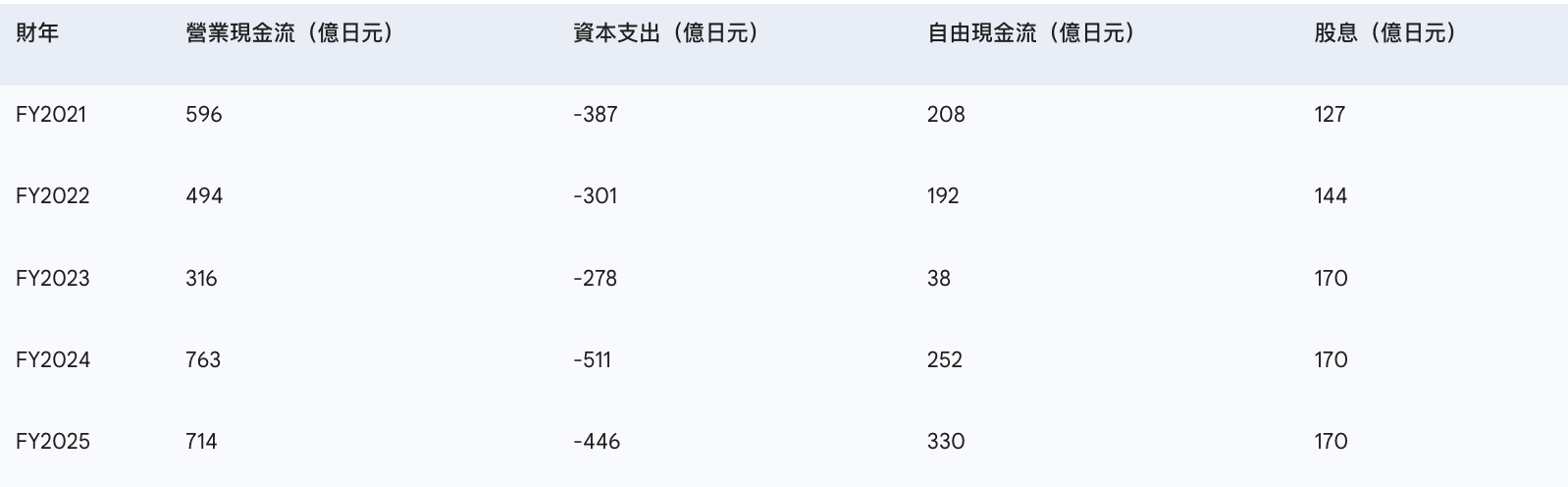

財務結構與現金流

TOTO 的資產負債表是典型的老牌日本公司,厚實、保守、幾乎不借錢。

現金流也很健康:

(注:FY2025 自由現金流 330 億為官方口徑,採「營業現金流 + 投資現金流(含資產出售)」。)

2023 年的時候,TOTO 為了擴建半導體陶瓷零件工廠,花了一大筆錢,導致公司的自由現金流只剩 38 億日圓。這剛好也反映了 2022 年記憶體市場不景氣。不過,熬過那段花大錢蓋工廠的時期後,現在財務狀況已經明顯好轉了。

每年固定發放每股 100 日圓的股息,算下來大概 1.9%。

值得投資人留意的是,截至 2025 年 8 月 TOTO 回購了 200 億日圓的股票,目前預算額度已經買滿了。以前 TOTO 都只是意思意思買一點,去年 8 月的回購意味著他們對未來很有信心,但同時也代表 TOTO 這一波的回購額度已用完,投資人要謹慎。

最新財報指引與電話會議重點

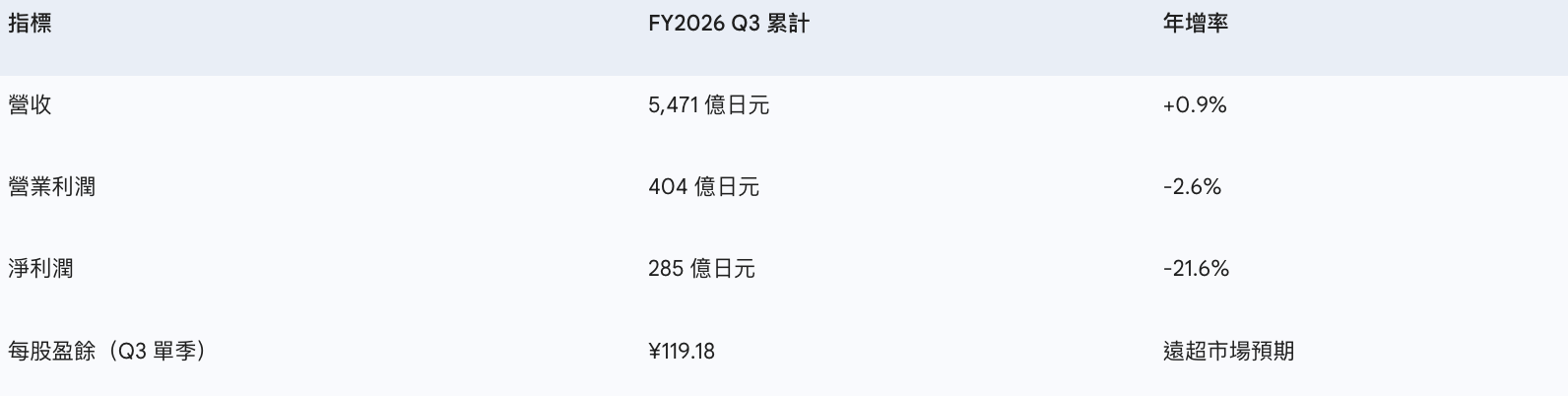

FY2026 第三季度(截至 2025 年 12 月 31 日)財報於 2026 年 1 月 30 日發布。

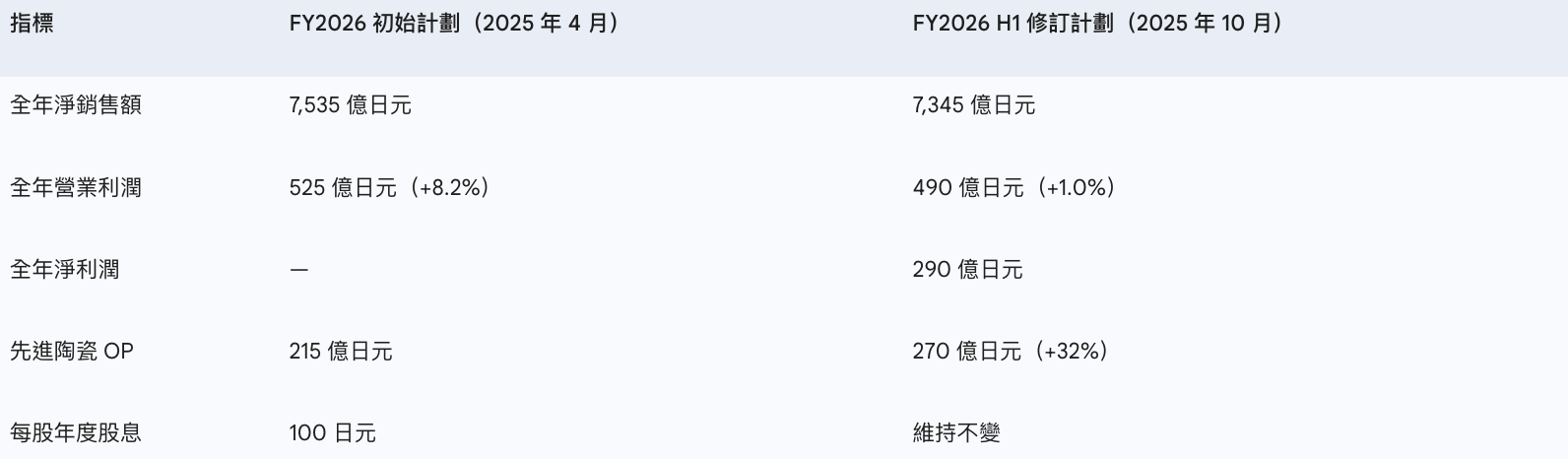

FY2026 全年指引,初始計劃 vs. H1 修訂計劃

490 億日元的全年營業利潤相比 FY2025 的 485 億僅微幅增長,反映了上半年需求放緩後管理層主動降低指引。TOTO 整體業績能成長,幾乎全靠只佔總營收 6–7% 的陶瓷業務。

截至 2025 年 3 月 FY2025 已確認 341 億日元一次性虧損,FY2026 前三季度額外計提 150 億日元的重組損失,兩筆合計 490 億日元。2025 年 4 月 28 日關閉北京與上海兩家工廠,裁員 2,000 名員工,中國總產能縮減 40%。

目前集中在漳州與大連兩座新廠生產,2025 年底投產。為了省下人工成本,TOTO 的兩座新工廠都採用了高度自動化的設計。管理層預估,整個產線重組的工程在 2026 財年結束前就能大致完善。不過,位於大連的新工廠能不能順利量產,是接下來需要留意的。

電話會議的細節:

Lam Research 已簽訂長期供應協議,訂單延伸至 2027 年;FY2026 先進陶瓷業務全年營收目標 270 億日元,較 FY2025 增長 +32%。。

日本小倉工廠新增 ESC 產線,產能提升 50%,預計 2026 年完工。

整體毛利率預計提升 2 %,會隨著 ESC 擴產而上升。

4月 30 日發佈全年財報,市場除了要看它有沒有兌現 490 億日圓的成暖,還會看接下來的指引。如果管理層上修至 550 億,且陶瓷部門持續成長,那市場會更有信心。

另外,4 月的中東衝突導致全球供應鏈大亂,TOTO 的衛浴部門因為缺少零件而被迫暫接部份訂單,這暴露出公司在庫存管理上的弱點。傳統衛浴畢竟是 TOTO 的「基本盤」,如果連基本盤都守不穩,就算高科技陶瓷部門做得再好,短期內投資人的信心依然會動搖。因此,管理層在接下來的財報電話會議上必須好好回應,給投資人交代。

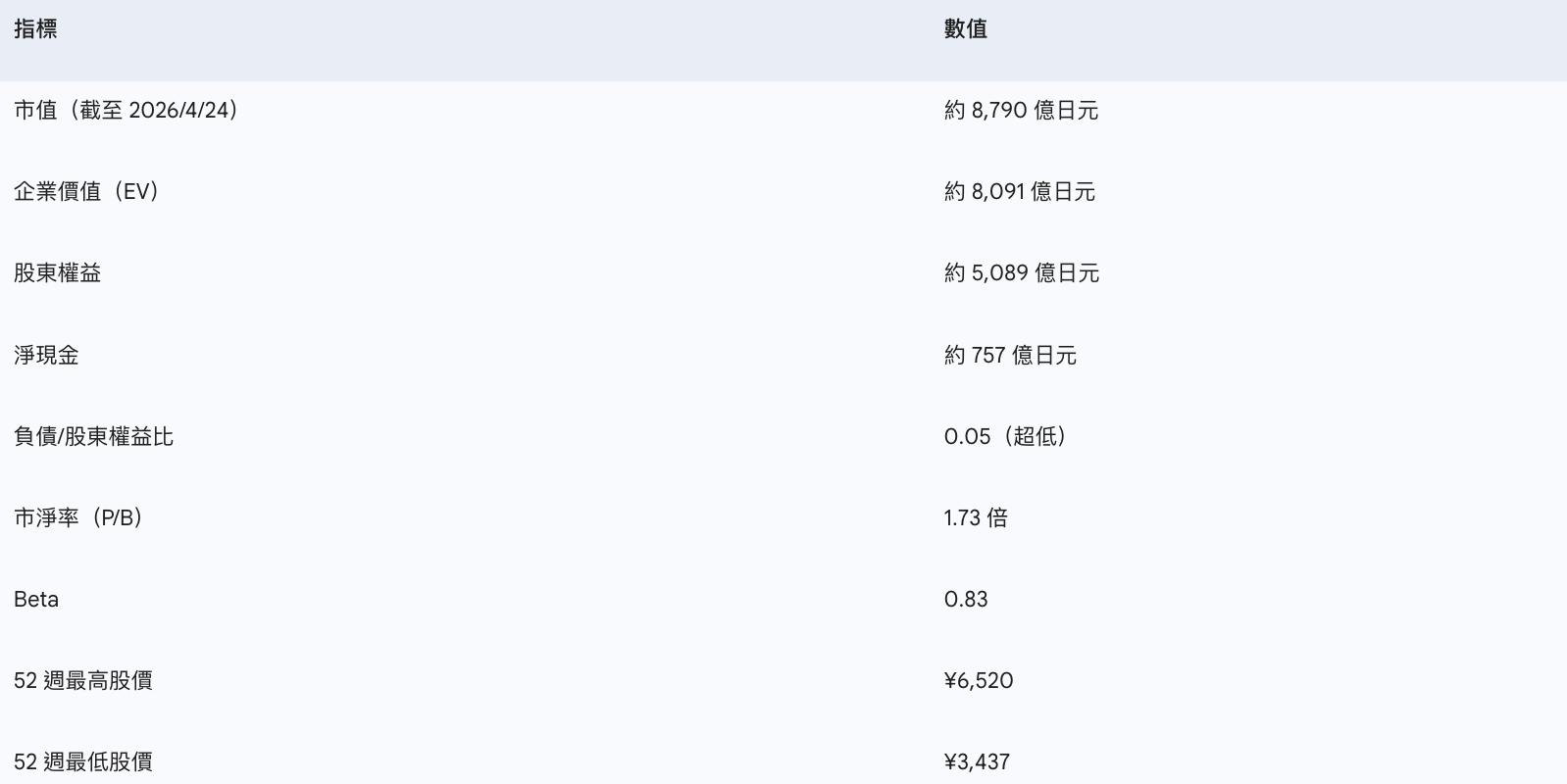

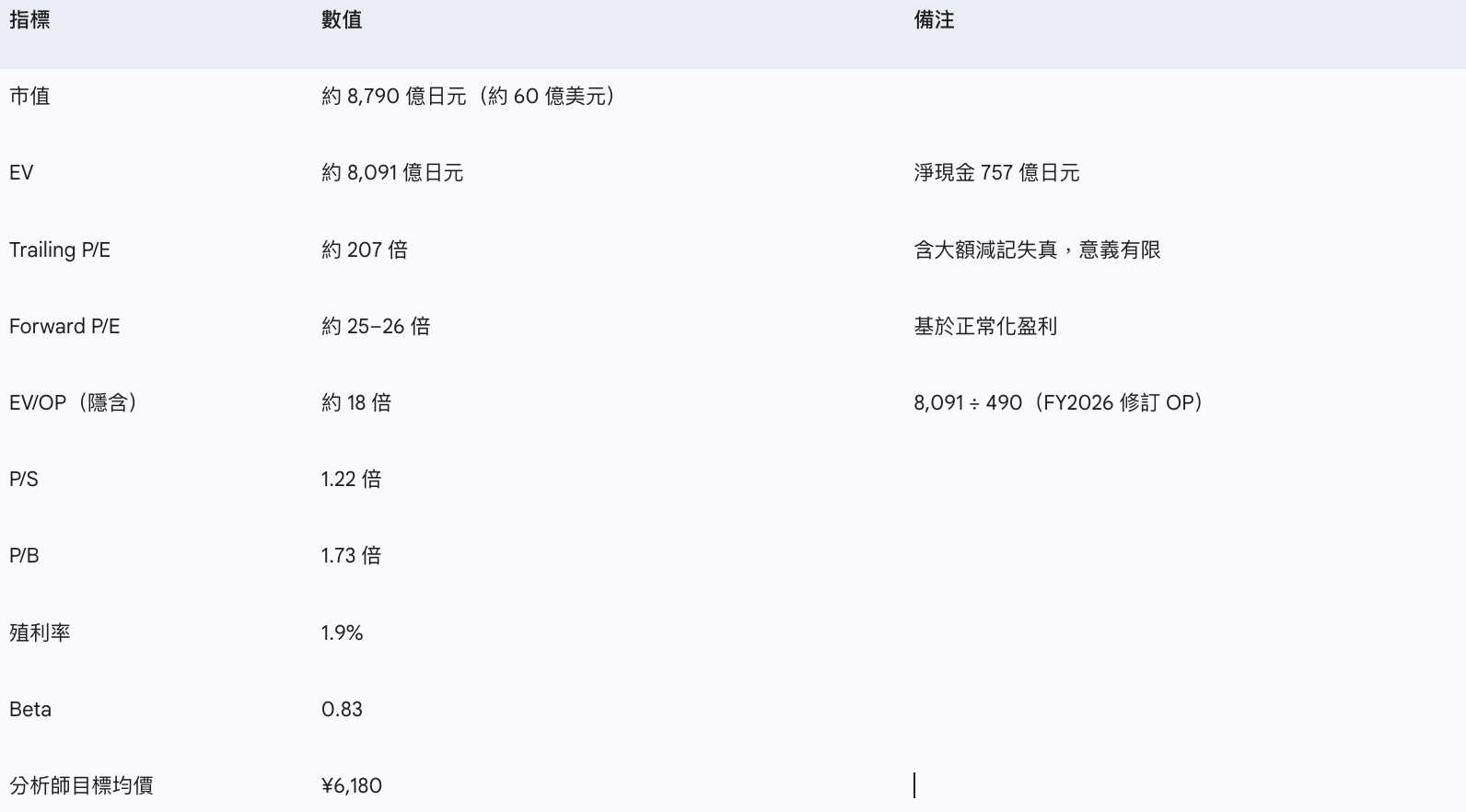

股價估值推演

當前估值水位

以 2026 年 4 月 28 日收盤價 ¥5,425 計算。

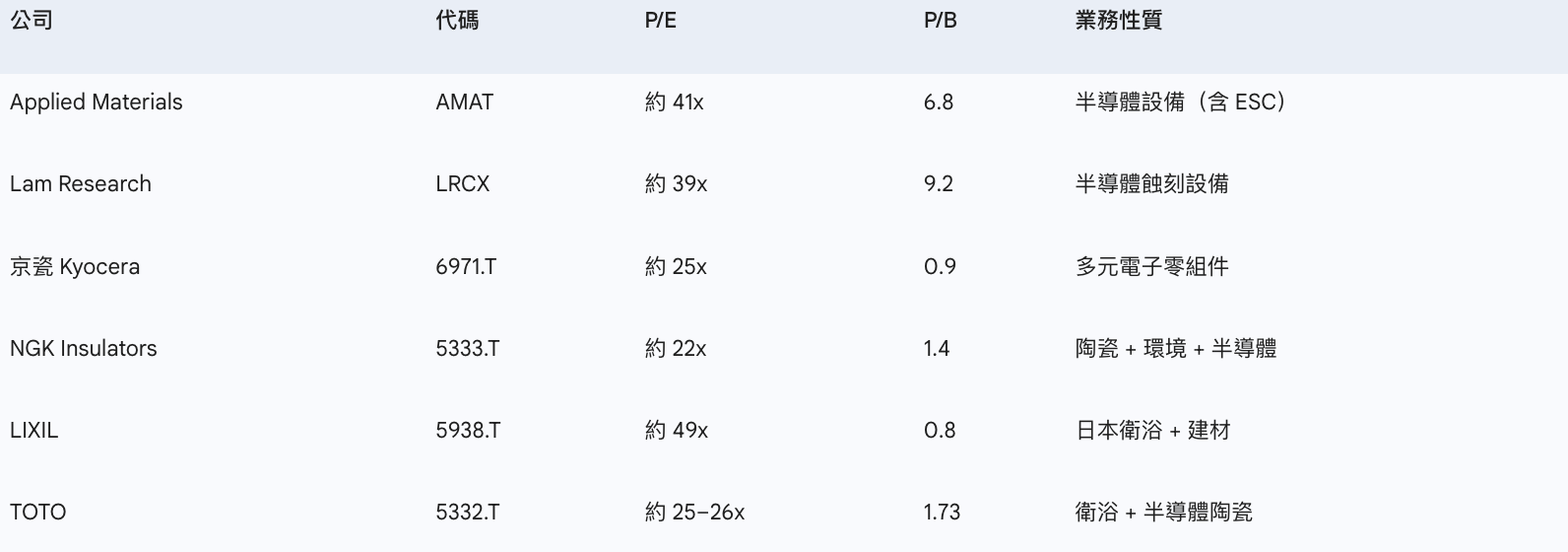

同行估值比較

TOTO 的 Forward P/E 低於純半導體設備商 40倍,略高於傳統陶瓷/工業材料廠 22–25 倍;P/S 與 P/B 偏低,反映市場對「衛浴+半導體」混合業務折價。若市場重新用半導體供應鏈的框架看待 TOTO,估值仍有空間。

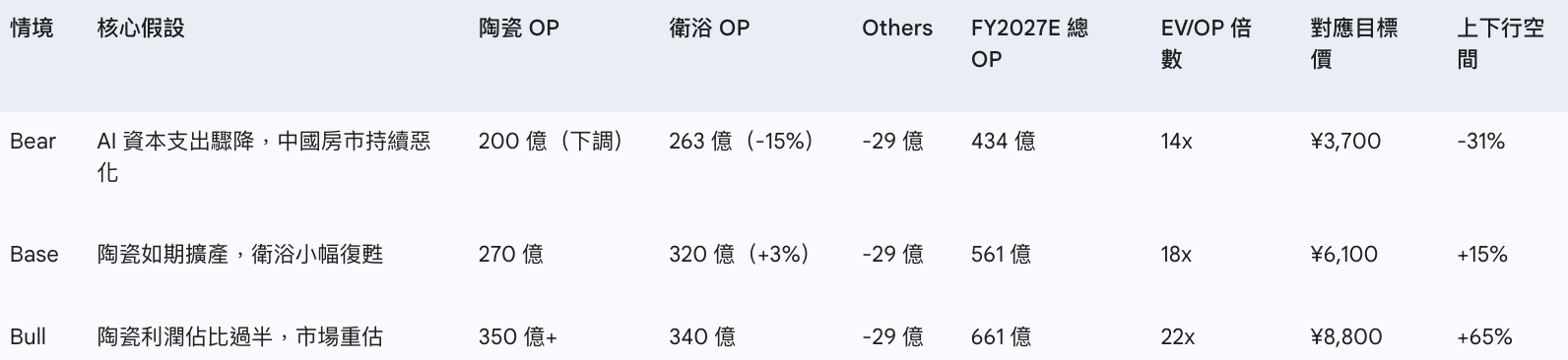

三情境估值推演(以 FY2027E 營業利潤為錨)

(注:EV/OP 估值邏輯,Bear 14x 對應純建材股均值;Base 18x 維持現在混合估值;Bull 22x 市場將 TOTO 歸類為半導體材料股後的溢價。目標價 = FY2027E OP × EV/OP ÷ 流通股數。)

以 SOTP(分類加總)角度驗算 Bull Case。

衛浴業務:約 3,500 億日元(FY2027 正常化盈利 × P/E 12x,對標日本衛浴同業)

ESC 業務:約 4,000 億日元(FY2027 陶瓷業務預估營收 × P/S 4x,對標半導體精密零組件廠商)

合計隱含市值:約 7,500 億日元 → 對應目標價約 ¥8,200

兩種公式給出的估值相近,¥8,800(EV/OP 22x)和 ¥8,200(SOTP)是 Bull Case 的合理區間。

Bull case 的樂觀情境分析,重點不在於預測 12 個月後的目標價,而是辨別市場給 TOTO 哪一種敘事定價。若 TOTO 只是建材股,18 倍 EV/OP 並不便宜;若陶瓷業務的持續被證實,18 倍就是在打折。

增長動能與潛在風險

成長動能

AI 記憶體超級週期

2026–2030 年,AI 訓練與推理對 3D NAND 的需求年增約 20–25%,記憶體大廠美光、三星、SK 海力士的資本支出持續創新高。會直接帶動蝕刻設備採購,而 ESC 作為高消耗性耗材,晶圓廠稼動率越高、更換頻率越快,TOTO 陶瓷業務與台積電、英特爾、三星的擴廠速度高度連動。

本次 AI 驅動的擴產週期是否具有更好的前景,取決於 AI 應用端的回報。無法從 TOTO 自身基本面判斷。

技術升級的結構性紅利

3D NAND 從 200 層邁向 300 層,製程難度提升,對高階 ESC 的需求會激增。深冷蝕刻技術普及後,對耐極端溫度的材料會更苛刻,恰恰是 TOTO 的優勢。不只是銷量增加,單件價格可能也會提升。

客戶集中

Lam Research 在蝕刻設備市場的市佔率持續擴大,TOTO 作為主要 ESC 供應商,會直接跟著 Lam 的成長動能。由於有兩年期供應協議,讓 TOTO 的陶瓷業務收入能見度較高。

激進投資者

Palliser Capital 介入 TOTO 可能會推動管理層改善先進陶瓷業務的財務披露(一旦 ESC 業務被市場單獨定價,會發生二次重估)。

美洲市場滲透提速

北美奢華裝修市場對智能馬桶的接受度持續上升,TOTO NEOREST 系列已在高端酒店廣泛應安裝。若能成功複製日本本土過去的路徑,北美市場會讓公司未來穩定增長。

潛在風險

衛浴業務拖累

中國房地產危機可能持續萎縮至 2027 年,可能繼續拖累衛浴部門的營收。

記憶體週期反轉

一旦客戶縮減資本支出,陶瓷業務的 37% 成長故事可能降溫,估值會重回 EV/OP 14倍。

競爭加劇

Shinko Electric 與 NGK Insulators 正在加快追趕,韓國廠商在特定細分領域的佈局也值得留意。短期內 TOTO 技術領先,但長期下來利潤率會回歸市場均值。

客戶自製化

Lam Research 持有 ESC 相關專利(例如 2018 年公開的 US20180012785A1),具備自製的技術條件。現在選擇對外採購可能是成本因素,目前無法從公開資料判斷 Lam 是否在未來也會持續對外採購。

日圓匯率

日圓疲軟時,海外業務折算後收入會放大;若日圓升值,海外銷售日元化後會縮小。

結語

寫這篇文章的過程中,我一直在想一個問題。

如果讀者不知道 TOTO 是做馬桶的,只看到是「一家日本精密陶瓷公司,陶瓷部門利潤率 40.6%,FY2025 貢獻集團 42% 的營業利潤(FY2026 目標 55%),為 Lam Research Vantex 蝕刻機供應「靜電吸盤」,訂單能見度到 2027 年,業務年增 37%,且正在擴建工廠」。

會給多少估值?答案可能遠不止目前的 18 倍 EV/OP。

TOTO 目前的估值,很大程度上還鎖在「日本衛浴龍頭」+ 「半導體轉型」的框架裡。

但是我們從 Palliser Capital 發的調研報告與 TOTO 回購額度已經用完後發現,短期內現在進場的緩衝墊其實不多了。Beta 0.83 顯示股價波動低於大盤,股息也只有 1.9%。如果投資人站在「賺快錢」的角度看,那不如直接買日經指數,如果投資人想收股息,也不如其他日股。

但如果投資人是願意佈局 5-10 年的「防禦資產」+「爆發潛力」來評估 TOTO,會是不錯的選擇。一方面是 TOTO 有牢固的基本盤,雖然中國市場在萎縮,但美國市場同時在成長,公司也有半導體耗材的爆發力。另一方面是,雖然 Beta 0.83 上漲時不如其他日股,但下跌時也會低於波動。

P.S.:我認為 TOTO 的 AI 故事可能不只在晶片上游。早在 2021 年的 CES 展中,TOTO 就提出了「健康馬桶」的概念。隨著 AI 與邊緣算力越來越成熟,未來 TOTO 的馬桶有可能會接入 AI,透過排泄物與皮膚接觸的感測器來分析健康數據,成為居家非侵入式的體檢設備。從生產 AI 晶片的精密耗材,到成為 AI 預防醫學的應用終端,這家百年企業的科技版圖,或許未來比我們想像的更精彩。

References

TOTO LTD. “The Vision of TOTO - Philosophy Beliefs of Our Predecessors.”

https://jp.toto.com/pages/en/history/philosophy/ambition/

CNN Style. “TOTO toilets: How Japan’s music playing, water-spraying toilets took over the world.”

https://edition.cnn.com/style/article/toto-on-japan

Investing.com. “About Toto Ltd (TOTDY) - Company Profile.”

https://ng.investing.com/equities/toto-ltd-company-profile

Business Wire. “Maximizing the Value of TOTO - Palliser Capital Value Enhancement Plan.”

https://mms.businesswire.com/media/20260217852087/en/2722289/1/EN_202602_Palliser_-_TOTO_Value_Enhancement_Plan.pdf

Yahoo Finance. “Toilet maker Toto scores a royal flush as share price rises.”

https://finance.yahoo.com/news/toilet-maker-toto-scores-royal-110000666.html

Mordor Intelligence. “Sanitaryware Market - Companies, Size & Industry Analysis.”

https://www.mordorintelligence.com/industry-reports/sanitaryware-market

Global Market Insights. “3D NAND Flash Memory Market.”

https://www.gminsights.com/industry-analysis/3d-nand-flash-memory-market

Yahoo Finance. “Electrostatic Chucks (ESCs) Market Analysis Report 2025.”

https://finance.yahoo.com/news/electrostatic-chucks-escs-market-analysis-085000737.html

TOTO LTD. FY2025 Annual Results(年結 2025 年 3 月)

https://www.fse.or.jp/files/lis_tkj/25042853329.pdf

Tokyo Market and Research. “TOTO LTD. (5332) Analysis.”

https://note.com/sgbc_3588/n/nee33c0346f43

GuruFocus. “TOTO Ltd (TSE:5332) Stock Price, Trades & News.”

https://www.gurufocus.com/stock/TSE:5332/summary

Yahoo Finance. “TOTO LTD. (5332.T) Stock Price, News, Quote & History.”

https://finance.yahoo.com/quote/5332.T/

TOTO LTD. FY2026 Q3 Results(截至 2025 年 12 月 31 日)

https://www.fse.or.jp/files/lis_tkj/26013053320.pdf

Simply Wall St. “Assessing TOTO Valuation After Order Halt On Modular Bathrooms.”

https://simplywall.st/stocks/jp/capital-goods/tse-5332/toto-shares/news/assessing-toto-tse5332-valuation-after-order-halt-on-modular

Yahoo Finance Japan. “26年3月期経常予想 - TOTO (5332).”

https://finance.yahoo.co.jp/news/detail/97fdfa586104207259b8209293a564395a33cd80

Yahoo Finance. “TOTO LTD. (5332.T) stock major holders.”

https://uk.finance.yahoo.com/quote/5332.T/holders/

Bloomberg. “Activist Palliser Takes Stake in Toilet Maker Toto in AI Play.”

https://www.bloomberg.com/news/articles/2026-02-17/activist-palliser-takes-stake-in-toilet-maker-toto-in-ai-play

TOTO LTD. FY2026 H1 Results and Revised Full-Year Guidance

https://www.fse.or.jp/files/lis_tkj/25103153321.pdf

Lam Research. “Cryogenic Etching.”

https://www.lamresearch.com/products/our-solutions/cryogenic-etching/

Lam Research. “Vantex Dielectric Etch Product Family.”

https://www.lamresearch.com/product/vantex/

Google Patents. “US20180012785A1 - Electrostatic chuck...”

https://patents.google.com/patent/US20180012785A1/en

Bureau of Industry and Security. “Commerce Strengthens Export Controls...”

https://www.bis.gov/press-release/commerce-strengthens-export-controls-restrict-chinas-capability-produce-advanced-semiconductors-military

Bureau of Industry and Security. “Applied Materials to Pay $252 Million Penalty...”

https://www.bis.gov/press-release/applied-materials-pay-252-million-penalty-bis-illegally-exporting-semiconductor-manufacturing-equipment

Cabinet Office, Government of Japan. “Economic Security Promotion Act...”

https://www.cao.go.jp/keizai_anzen_hosho/suishinhou/supply_chain/supply_chain.html

TSMC. “TSMC Celebrates the Opening of JASM in Kumamoto, Japan.”

https://pr.tsmc.com/english/news/3113

Entegris. “Entegris Completes Acquisition of CMC Materials.”

https://investor.entegris.com/news/news-details/2022/Entegris-Completes-Acquisition-of-CMC-Materials-Solidifying-Position-as-the-Global-Leader-in-Electronic-Materials-07-06-2022/default.aspx

Vox. “Bidets and the US toilet paper shortage, explained.”

https://www.vox.com/2020/4/14/21218467/bidets-toilet-paper-shortage-tushy-toto-washlet

SiliconANGLE. “Micron to slash spending...”

https://siliconangle.com/2022/09/29/micron-slash-spending-new-chipmaking-gear-50-counter-unprecedented-oversupply-problems/

Yahoo Finance. “TOTO LTD. Valuation Measures & Financial Statistics.”

https://finance.yahoo.com/quote/5332.T/key-statistics/

Rapidus Corporation Official Website

https://www.rapidus.inc/en/

TechInsights. “Critical Subsystems: Ceramic Electrostatic Chucks Platform”

https://www.techinsights.com/blog/techinsights-critical-subsystems-ceramic-electrostatic-chucks-platform

感謝b大,看完文章,就買進,沒想到今天就噴出

結語提到「健康馬桶」,我覺得挺有趣的概念,也很期待TOTO在此有機會延伸出可以上市的產品。