SpaceX 是在補貼 Tesla,還是 Tesla 買到了一張 SpaceX 的入場券?

這篇文章是我自己在自言自語,讀者不用太認真哈

前陣子,Tesla 在 4 月 30 日補交了一份 10-K/A 修正版財報。其中有一個細節被市場抓著不放:「SpaceX 在 2025 年 Q4 採購了大量的 Cybertruck」。

數據顯示,2025 年 Q4 美國 Cybertruck 的登錄量有 7,071 台,SpaceX 一家公司就採購了 1,279 輛,佔比 18%。再加上 xAI、The Boring Company、Neuralink 等馬斯克關聯公司的採購量,合計買走了當季 Cybertruck 總登錄量的 19%。

這引發了市場的質疑:「這是正常的商業採購,還是 SpaceX 正在幫 Tesla 兜底銷量、粉飾需求?」

我覺得這件事很有趣。

因為如果只看新聞標題與車輛交付數字,我們很容易陷入「關聯企業補貼」的邏輯。為了驗證這個質疑,我決定翻開一下帳本,追蹤這段時間內 Tesla 和馬斯克旗下公司之間,發生了哪些資金與資產的聯動。

拆解關聯企業的資金流與真實需求

財報顯示,2025 年 Tesla 從馬斯克旗下關聯企業獲得的收入合計約 5.734 億美元。其中,xAI 貢獻了 4.301 億的 Megapack 收入;SpaceX 則貢獻了 1.433 億的汽車銷售。

對比 Tesla 2025 年 948.27 億的總營收,這 5.734 億僅佔約 0.60%。從量級來看,這不是一筆足以改變 Tesla 整體財報的收入。因此,查證重點不在於「金額多寡」,而是「這些錢從哪裡來,又流向了哪裡」。

xAI 的 Megapack 訂單:

AI 數據中心的用電量極大,隨著 GPU 擴編,電力調度壓力倍增。Megapack 能做到削峰填谷、穩定供電,對快速擴張的 xAI 而言,這 4.3 億的花費具備實質商業合理性。若以 Tesla 2026 年 Q1 能源業務 39.5% 的毛利率粗估,這批訂單貢獻了約 1.7 億毛利(若以 2025 全年 29.8% 估算則為 1.28 億)。這是一筆正常的 B2B 交易。

SpaceX 的 Cybertruck 訂單:

SpaceX 在 Starbase、發射場和工程基地,確實需要耐用、高載重且適合特殊工況的車輛,Cybertruck 的不鏽鋼車身符合工作場景。但「單季採購 1,279 台」的數量,依然讓「撐銷量」的疑慮無法完全排除。

直到我將視角轉向 Tesla 的「投資流出」,資金流的閉環才出現。

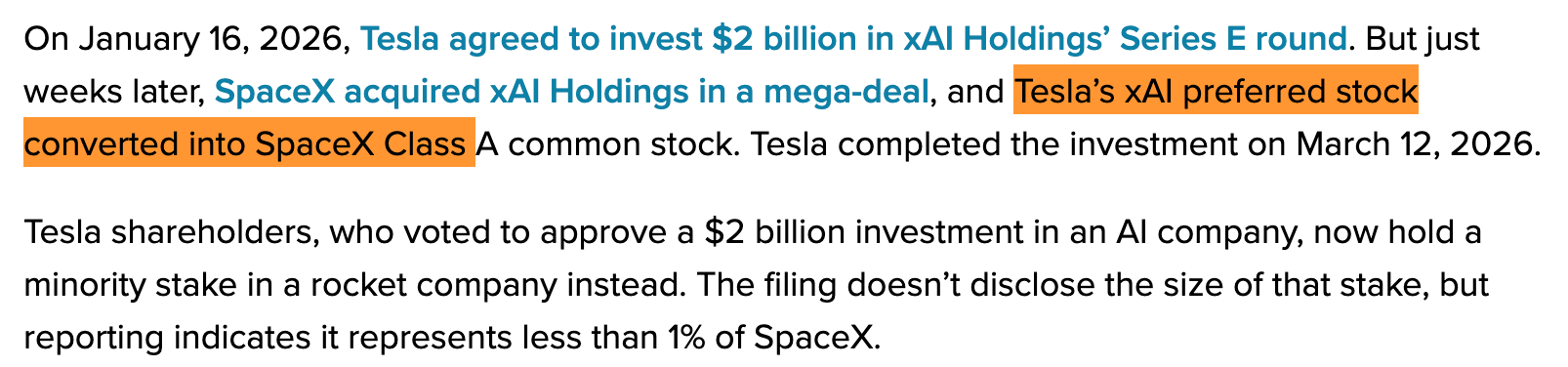

Tesla 一邊從 xAI 和 SpaceX 收取 5.734 億的貨款,另一邊卻大手筆將 20 億美元投資進 xAI。隨後,xAI 被 SpaceX 收購,Tesla 原本持有的 xAI 優先股,轉換成了 SpaceX 的 A 類普通股。

也就是說,Tesla 最後拿到手上的不是現金,也不是 xAI 的股份,而是市場渴望的 SpaceX 股權。

若以當時 SpaceX 與 xAI 合併交易約 1.25 兆的估值粗估,Tesla 的 20 億投資對應約 0.16% 的持股。如果未來 SpaceX 以 2 兆的估值 IPO,這筆股權價值將上看 32 億美元,投資報酬率 60%。

釐清了這條資金鏈,市場最初的質疑便有了答案,Tesla 不是單純的被 SpaceX 補貼銷量。在馬斯克的商業帝國中,Tesla 正同時扮演著「硬體供應商」與「資本配置者」的雙重角色。

Tesla 像是一台資本路由器,將資金送進關聯企業走一圈,讓 xAI 獲得基礎設施、SpaceX 獲得硬體,最後把收入融入關聯企業完成內循環閉環。透過內部的資金與訂單流動,同步放大三家公司的資產與市值。

內部閉環的外部競爭優勢

確認了內部資本運作的健康度後,我們把視角拉高。如果 Tesla 具備如此深度的內部協同能力,那麼它在外部市場的真實競爭力如何?

市場往往過度聚焦在短期的季度交付量,忽略了幾項正在發生的轉變:

Tesla Semi 迎來外部訂單

WattEV 近期訂購了 370 輛 Tesla Semi,金額約 1 億美元,首批 50 輛預計 2026 年投入營運。這與 SpaceX 的內部採購不同,這是外部的商業訂單。Semi 早在 2017 年發布,因量產推遲被多數分析師從估值模型中剔除。如今訂單出現,意味著這條業務線要被重新定價。若未來 Semi 能達成年產 5 萬輛,以單價 27 萬計算,滿產年收入高達 135 億美元;若未來再疊加商用版 FSD 訂閱,估值的想像空間會被進一步被打開。

BYD 與歐洲市場的反轉

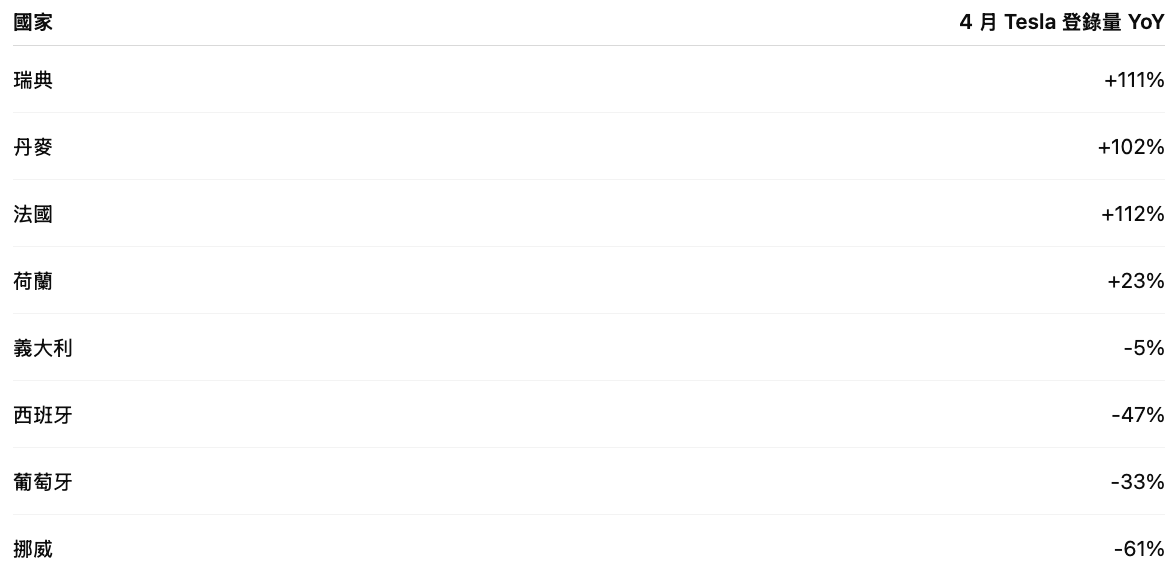

2024 年市場主流敘事是「BYD 全面碾壓 Tesla」。但數據顯示,BYD 4 月乘用車銷量 31.41 萬輛,年減 15.7%(連續第八個月衰退)。雖然 BYD 海外銷量亮眼(4 月逾 13 萬輛,年增 70.9%),但整體而言,中國市場需求正在放緩,海外體量還沒辦法彌補銷售缺口。與此同時,Tesla 在歐洲的銷量開始改善,雖在挪威、義大利等國轉弱,但在瑞典、丹麥、法國與荷蘭等地皆出現大幅反彈。

FSD 的歐洲監管路徑

比起硬體產能,我認為軟體合規的進度更重要。荷蘭車輛監理局在 4 月 10 日批准了 Tesla FSD Supervised。雖然不是完全的無人駕駛,但他「打通了監管路徑」。荷蘭放行後,比利時與其他歐洲國家跟進的機率可能會增加。Tesla 正在將 FSD 從單一市場推向整個歐洲大陸,我覺得現階段的特斯拉能拿下多少不同地區的監管牌照,比能賣多少車、什麼時候交付機器人更重要。因為沒有牌照,交付再多都是沒用的。如果這些零星地區的監管路線都通過了,就像一個家庭把小孩賣了拿到一次性收入,然後這些小孩未來又每個月往家裡寄錢。

星際願景與數據定價

市場普遍是這樣在評估 Tesla 的

短期: Megapack 與汽車交付量

中期: Robotaxi、 Optimus 機器人進展、監管進度

長期: SpaceX 股權價值釋放、FSD 全球監管放行、Robotaxi 、機器人與能源業務。

我是這樣在想的

短期: 各國 FSD 監控進度、Semi Truck 訂單、Megapack。

中期: Robotaxi、 Optimus 機器人進展、Semi Truck FSD。

長期: SpaceX 購買車輛、機器人送到月球與火星、TeraFab 估值、成本與良率。

SpaceX 預計在 2026 年底發射不載人的「星艦」前往火星測試,星艦裡裝載了 Tesla 的 Optimus 機器人。另外,Cybertruck 的不鏽鋼外殼與高扭力馬達,本來就很適合太空環境;而 Tesla 的純視覺 FSD,在缺乏 GPS 與高精地圖的月球及火星地表上,是目前唯一能依靠即時地形辨識、自主導航避障的解決方案,與其他廠牌的自動駕駛不在一個維度裡競爭。這也解釋了為何馬斯克要將 FSD 核心團隊調往 Optimus 項目。SpaceX 未來與 Tesla 聯合開發月球/火星越野車,是另一個具備高度可能性的開發路徑。

目前市場對於 Tesla 最大的分歧,已經不是它「能賣出多少台電動車」,而是當下的資金,究竟是在為與 SpaceX 共振的情緒買單,還是提前為未來的跨星際佈局買單。

真正的資產重定價,通常不是發生在故事講得最漂亮的時候;而是發生在市場突然驚覺,這些曾經以為只是「零星的故事」的情節,已經開始成為財報上的「數據」。

這聽起來很科幻,雖然 TeraLab 後續要成功生產晶片不會太容易,但萬一成功了,馬斯克就可以用同一筆錢創造四個價值,一直左手倒右手。

SpaceX 向 Tesla 買硬體,xAI 買 Megapack,Tesla、SpaceX、xAi 輪流融資 TeraFab 把估值越做越大,在和 TeraFab 買晶片。那 Tesla、SpaceX、xAi 花了現金,結果資產負債表上越來越有錢。

然後 TeraFab 在買 Optimus 機器人在工廠生產,在訂閱 xAi 的服務,在用 SpaceX 發射去太空或使用 Starlink 系統。要燒錢就靠 SpaceX 和 Tesla 的現金流喂,或是用新 Start up 融資換現金流維持這個資金內循環。

這篇文章只是我個人在自言自語,在作夢,讀者不用太認真哈。

,就像一個家庭把小孩賣了拿到一次性收入,然後這些小孩未來又每個月往家裡寄錢。」

正在吃拉麵,讀到這麵差點噴出來👵🏻

可以這樣賣小孩嗎? hahaha