EOSE:Frontier 帶來新的空間,也帶來新的疑慮

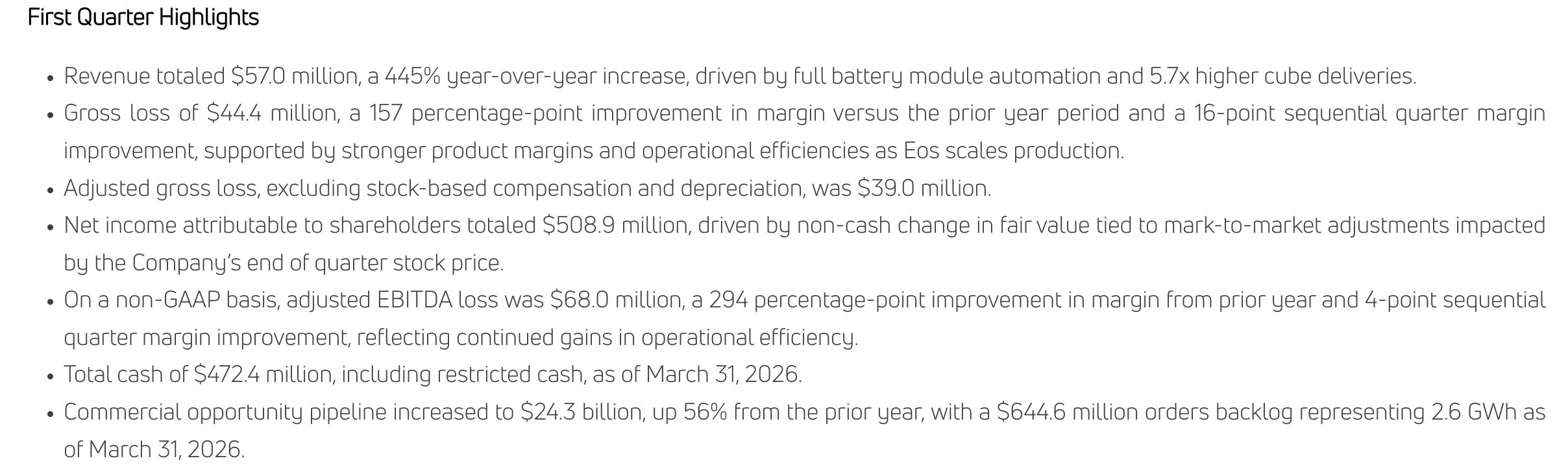

營收 5,700 萬美元,年增 445%

EPS 轉正

帳上現金含限制性現金仍有 4.72 億

商業機會儲備達到 243 億

未完成訂單 6.45 億

宣布與 Cerberus 合作成立 Frontier Power USA,解決長時儲能專案的融資問題

表面這份財報算不差。

股價盤前一度大漲,之後又快速回落,說明市場關心的不是「營收有沒有成長」,而是EOSE 到底是在走向規模化,還是在用更大的規模放大虧損?

這才是投資人該問的問題。

雖然技術敘事更完整了,需求也還在,但財務品質與管理層可信度需要重新審視。

先說結論,我覺得不差、但不是一份可以放心的財報。

先說好的一面,Eos 不再停留在「產品能不能做出來」的階段。公司第一季的 Z3 電池模組產量比上一季增加 17%,最近兩季合計營收達到 1.15 億,已經超過 2025 全年。這代表產線正在放量,不是只靠簡報講故事。

問題是已經很久了,公司還沒證明自己可以「量產+賺錢」。

Q1 營收 5,696 萬美元,但銷貨成本高達 1.014 億,毛損仍有 4,443 萬。GAAP 毛利率約為 -78%,調整後毛損也有 3,904 萬。這不是小幅虧損,是本業處在深度負毛利的階段。

所以這份財報不能說成「公司已經翻身」,應該說 EOSE 正在證明自己能量產,但還沒有證明自己能用合理的成本量產。

EPS 轉正不是本業翻身

財報最容易讓投資人誤判的地方是 「EPS 轉正」。

公司 Q1 帳面淨利高達 5.09 億,但這不是靠賣電池賺出來的,而是來自大量非現金的公允價值調整。公司自己也說,這次淨利主要受季度末股價變動的市價重估。

講白一點 EOSE 過去為了融資,資本結構裡有權證、可轉債衍生工具和關聯方衍生工具。當股價下跌,這些金融負債的價值自然下降,公司帳面上就可能出現非現金收益。所以收益不代表客戶多付了錢,也不代表工廠突然開始賺錢。

也就是說,如果未來股價反彈,這些會計項目也可能反向變成非現金虧損。所以 EPS 沒有太大參考價值。

對 EOSE 這類公司來說,投資人該看的不是 EPS,而是三個指標。

營收能不能繼續放大

毛利率能不能快速收斂

收入最後能不能變成現金

這三個才決定 EOSE 是一家正在穿越量產地獄的硬體公司,還是一家靠融資續命的題材股。

毛利率有改善,但離轉正還很遠

這季比較值得肯定的是,毛損確實比上一季比有縮小。

管理層提到,雖然產量增加,但毛損比上一季改善約 1,000 萬美元。這代表產線效率不是原地踏步,生產效率曲線有出現。

這一點不能忽略。

如果一家硬體公司營收成長,但毛損同步擴大,就很危險。

但如果營收成長,同時單位成本開始下降,至少代表它不是單純靠燒錢堆收入。

EOSE 目前比較像第二種。

問題是,這條曲線還不夠陡,現在每做 100 美元營收,銷貨成本仍然遠高於 100 美元。這還沒有算研發、行政、利息和資本支出。管理層說今年稍晚要達成調整後毛利轉正,但市場要聽的不是口號,而是看 Q2、Q3 的數字。

如果接下來毛利率只是繼續小幅改善,市場會開始懷疑:這家公司到底只是暫時還沒爬坡,還是產品結構本身就很難賺錢?

DOE 貸款不是輔助,而是現金流主線

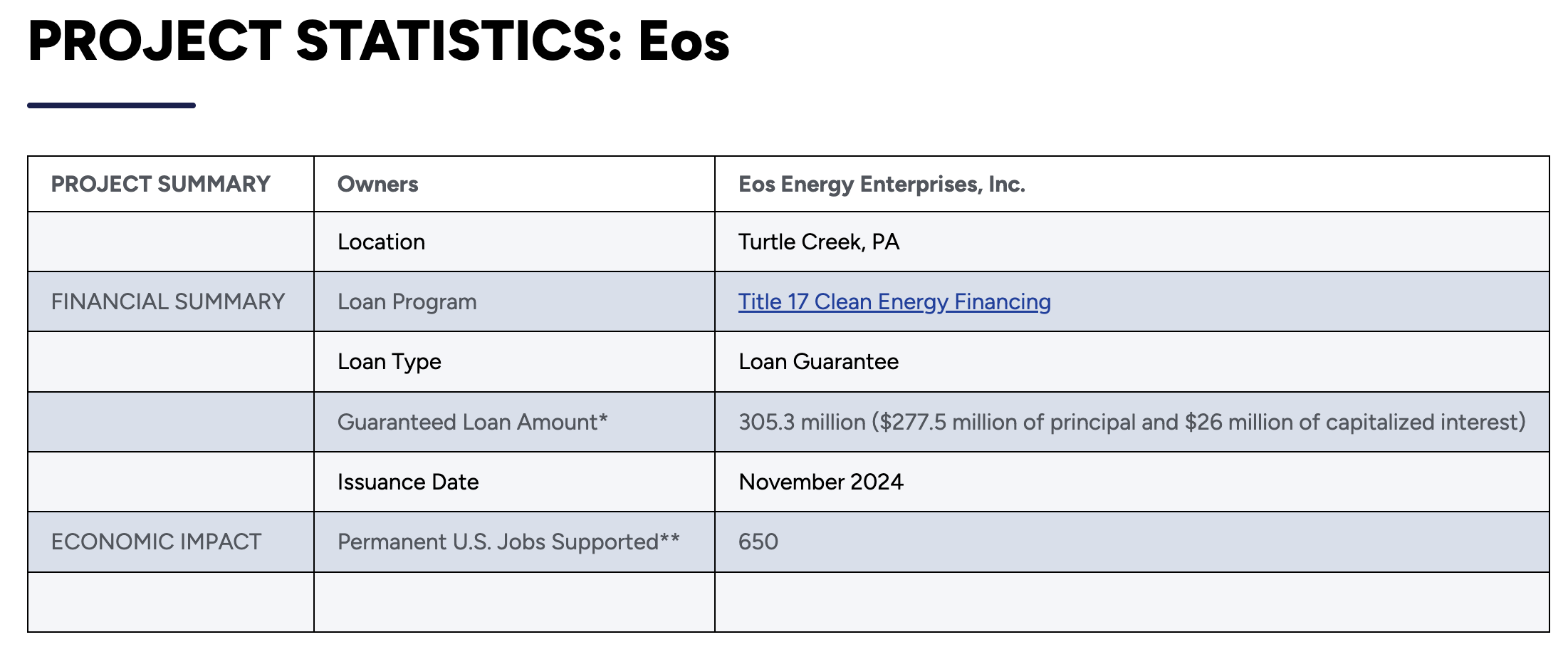

EOSE 的資金安全,不只是來自帳上現金,也來自美國能源部的 Title 17 貸款背書。

DOE 官網顯示,Eos 的貸款保證總額約 3.053 億美元,其中包括 2.775 億本金與 2,600 萬資本化利息,用途是支持賓州 Turtle Creek 的鋅基長時儲能製造擴張。

這筆貸款對 EOSE 有兩層意義。

它提供產線擴建資金。

它等於替 Eos 的美國本土製造敘事蓋章。

但這不是一筆一次到帳的錢。

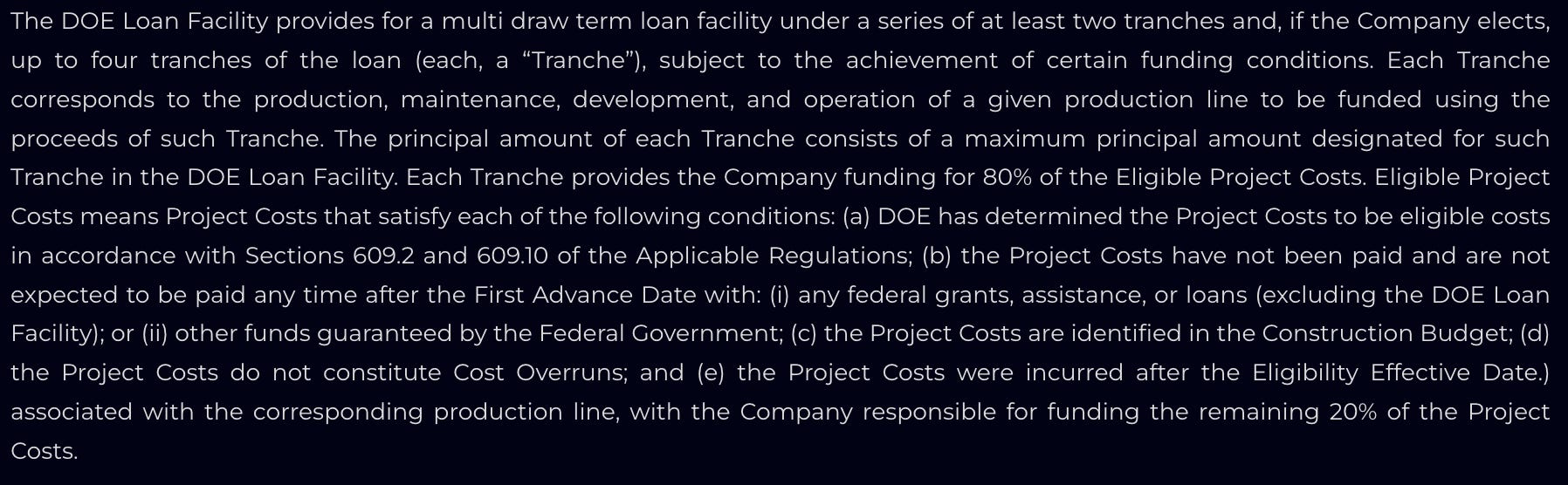

10-Q 顯示,DOE 貸款是分批提款架構,每一批資金都對應特定產線的建設、維護、開發和營運條件。也就是說,後續資金能不能順利拿到,和產線進度、合規條件、資金用途都綁在一起。

這代表 DOE 貸款不是財報附註,而是 EOSE 能不能撐過 2026 年量產爬坡期的變數。

Q1 公司營運現金流出 1.197 億,資本支出 3,514 萬,合計現金流出接近 1.55 億。表面上看,這個速度很可怕。

但管理層補了一個細節:

「公司預期 6,000 萬美元 Q1 現金,會透過下一次 DOE 貸款提款、製造稅收抵免貨幣化,以及客戶開票回到資產負債表」。

如果這 6,000 萬美元順利回流,Q1 的現金壓力會被部分緩解。但如果 DOE 提款延後、稅收抵免延後,或客戶開票轉現金不順,EOSE 的現金安全墊就沒有表面看起來那麼厚。

所以 DOE 不是單純利多,它比較像是一個信任槓桿。只要後續撥款順利,市場會覺得 EOSE 仍有政策背書;但如果 EOSE 產線卡住,導致 DOE 不願意撥款,或者市場對財務模型、收入品質、未完成訂單的疑慮升高,能源部的背書也會反過來變成壓力。(之前有多嗨、後面就可能多危險)

45X 稅收抵免,毛利轉正的隱形槓桿

EOSE 的美國本土供應鏈,不只是政治正確,也不是單純避開中國供應鏈風險。它可能直接影響毛利率。

美國《降低通膨法案》裡的 45X 先進製造生產稅收抵免,對美國本土製造的清潔能源零組件提供按產量計算的抵免。法條中,電池芯為每 kWh 35 美元;電池模組為每 kWh 10 美元,若是不使用電池芯的電池模組,則是每 kWh 45 美元。

這對 EOSE 蠻重要的,因為 Eos 強調自己是美國設計、美國製造、供應鏈高度本土化的鋅基長時儲能公司。如果產品符合 45X 規則,且稅收抵免能順利貨幣化,這對毛利轉正的幫助可能比單純規模效應更直接。

但 45X 不是自動進帳的補貼,也不是每一套產品出貨都能無條件換成現金。法規要求符合條件的零組件由納稅人生產,並在該年度出售給非關聯方;若涉及關聯方交易,還會牽涉額外選擇與規則。

這點和 Frontier 又連在一起。

如果未來 EOSE 對 Frontier 的銷售增加,而 Frontier 又是 Eos 與 Cerberus 共同推動的平台,那 45X 稅收抵免如何認列、如何貨幣化、是否涉及關聯方選擇,就會變成投資人需要追蹤的細節。

所以我會把 45X 視為 EOSE 毛利轉正的重要加分項,但不是保底答案。

如果 45X 順利轉成現金,它會幫公司縮短負毛利期。

如果認列或貨幣化延後,投資人還是會回到老問題。

產品本身能不能靠製造降本賺錢?

LFP 價格戰是壓力,但 EOSE 的戰場不是短時儲能

不少人看到 LFP 價格下跌,就直接認為 EOSE 沒機會。

但我覺得這個判斷下的太快。