全球 AI Agent 支付格局

昨天阿里巴巴的 Qwen 發布會上,演示者讓 AI 點了「霸王別姬 40 杯伯牙絕弦時」,大多數觀眾看到的是便利,我看到的是金融科技變革的信號彈。這不是只有下單點外賣,這是 AI 從「資訊處理」走向「經濟行為」跨越的一步。

我們常說商業是由三條河流匯聚而成,資訊流、商品流與資金流。過去兩年,大模型已經將資訊流的效率推到了極致,但如果 AI 只能陪你聊天、寫詩,卻不能替你買一張機票或結婚紀念日訂一束花給老婆,那它始終只是一個被困在對話框裡的超級大腦。想要讓 Agent 真正落地,必須打通資金流這一步。

為什麼這一步走得如此艱難?核心矛盾在於,現有的支付體系是為「人類」設計的。

傳統支付流程假設有一個人類用戶全程在場,你打開 App,選商品,點支付,驗證身分,確認交易。每一步都是你親手操作,出了問題自己負責。但 Agent 的使用場景完全不同。試想一下,你對 Agent 說「幫我留意東京銀座五星級 Hotel 的住宿費,低於 5000 塊自動下單」,然後就去做其他事情。半夜在睡覺的時候,Agent 發現有便宜的住宿,它需要替你做決定、替你付錢。

這時候一系列棘手問題就浮出水面,Agent 怎麼證明這筆交易是你授權的?如果你醒來說沒讓它訂,誰來判定?你的支付憑證存在哪裡?Agent 能不能直接接觸你的信用卡?商家怎麼分辨下單的是一位真實的顧客,還是一個惡意軟件?

這些問題不解決,AI 商業化就是空中樓閣。在全球範圍內,幾大巨頭正沿著截然不同的路徑試圖攻克這座堡壘。

OpenAI

OpenAI 走的是一條最務實、最快可落地的路:把交易留在 ChatGPT 內,但把收款、清算、退款與合規留在商家既有的金流體系。

這場攻勢的起點是 2025 年 9 月 29 日,OpenAI 推出 ChatGPT Instant Checkout,首發讓美國用戶可在對話內直接向 Etsy 商家購買,並預告百萬級 Shopify 商家將陸續支援。

隨後的幾個月節奏極快:

10 月 6 日將結帳能力納入「Apps in ChatGPT」的大框架,宣告未來各類對話式服務都能透過標準化協議走到成交;

11 月 24 日推出 Shopping Research,把「多步搜尋—比價—取捨」做成上游漏斗,將意圖培養到可下單狀態後導向 Instant Checkout;

12 月 8 日與 Instacart 的深度整合,更是把「選品、組車、結帳」全留在聊天窗內,證明了高頻、多品項場景也能徹底跑通端到端閉環。

這套方案的技術核心不是讓 ChatGPT 觸碰卡號,而是用「委託式支付」把敏感憑證交給合規方。OpenAI 與 Stripe 共同開源了 ACP(Agentic Commerce Protocol),並在官方說明中提出了 SPT(Shared Payment Token) 機制。

簡單說,使用者在 ChatGPT 內完成支付方式選擇後,由 Stripe 發行一個可共享的 Token。在 OpenAI 的 Delegated Payment Spec 中,這類 token 具有「單次使用、可設上限金額與到期時間」等約束。OpenAI 只負責把 token 隨結帳請求轉交商家,讓 ChatGPT 能發起交易、但看不到也不持有用戶真實支付憑證。OpenAI 明確強調自己不是 Merchant of Record(名義賣家),實際的扣款、清算、退款與爭議處理仍由商家與其 PSP 承擔。這是一招極其聰明的「借力打力」。

Google

Google 展現了它作為平台霸主的野心,走的是一條「開放標準+聯盟」的宏大路線。

今年 1 月 11 日,Google 在 NRF 大會上正式發布了 Checkout in Gemini,並宣布與 Walmart 深度合作。這意味著用戶可以直接在對話中完成從選品到下單的全過程,甚至能與 Walmart 既有的購物車合併,把從「想買」到「買到」的摩擦係數降到最低。

而在這看似簡單的體驗背後,其實支撐著兩大核心協議。首先是 UCP(Universal Commerce Protocol),它是這次體驗的基石,涵蓋了從商品發現到售後的全流程。其精髓在於「邊界感」:用戶調用 Google Pay 的資訊結帳,但 Retailer 仍是名義賣家(Seller of Record),Google 僅做撮合,不碰觸交易主體的權利。

如果說 UCP 解決了「怎麼買」,那麼早前推出的 AP2(Agent Payments Protocol) 則解決了「誰允許買」。這套協議引入了 Mandates 機制——一種加密簽名、可稽核的授權合約,將「Agent 被允許做什麼」轉化為可驗證的證據鏈。這套標準背後站著一個豪華的「聯盟」,包括 Adyen、American Express、Coinbase、Mastercard、PayPal 在內的 60 多家組織共同推進。Google 的策略很明確:不追求單一平台鎖定,而是要做 AI 時代的基礎設施提供者。

Anthropic

相較於 OpenAI、Google 把「站內結帳」做成原生產品,Anthropic 的定位更像基礎設施派:Claude 本身沒有公開推出內建的支付功能,而是把「付款」視為一種高風險、需嚴格控權的工具能力。

Anthropic 主推的 MCP(Model Context Protocol)解決的是「Agent 如何以標準方式安全地呼叫外部工具」——不由 Claude 完成支付,而是 Claude 透過 MCP 去調用 Stripe、PayPal 或企業內部財務系統,完成建立付款流程、查詢交易狀態等動作;多數情境下仍會回到支付方或商家的既有結帳頁做最後確認。

更值得注意的是,Anthropic 在 2025 年底把 MCP 捐給 Linux Foundation 旗下的 Agentic AI Foundation(AAIF)。這個動作釋放的訊號很強,MCP 不再只是某家模型公司的「插件接口」,而是被放進中立的非營利治理框架中,承諾以開放、社群驅動方式演進。對支付與企業系統而言,這等同於降低「被單一供應商鎖定」的疑慮——商家與支付處理商可以更放心地把 MCP 當作長期投入的標準化接入層,讓 agent payment 以工具化、可控權、可審計的方式逐步規模化。

這三家巨頭的選擇,折射出截然不同的野心與路徑:

OpenAI 走的是「產品閉環先行」:把結帳直接做進 ChatGPT,以 Instant Checkout 配合 ACP(與 Stripe 共建)先搶佔對話式交易的入口,再逐步向外擴展生態。

Google 走的是「平台+標準」:試圖用 UCP 和 AP2 將商務交互與支付授權標準化,以此降低接入摩擦、拉攏盟友,同時確保成交依然發生在 Search 和 Gemini 的流量主場上。

Anthropic 則更像是在做「工具層基礎設施」:他們將支付視為可控工具能力的一部分,主攻 MCP 的連接與安全邊界,並透過將協議捐贈給 Linux Foundation AAIF 來釋放「協議中立開放」的長期承諾,短期內並未將站內支付產品化作為主戰場。

中國

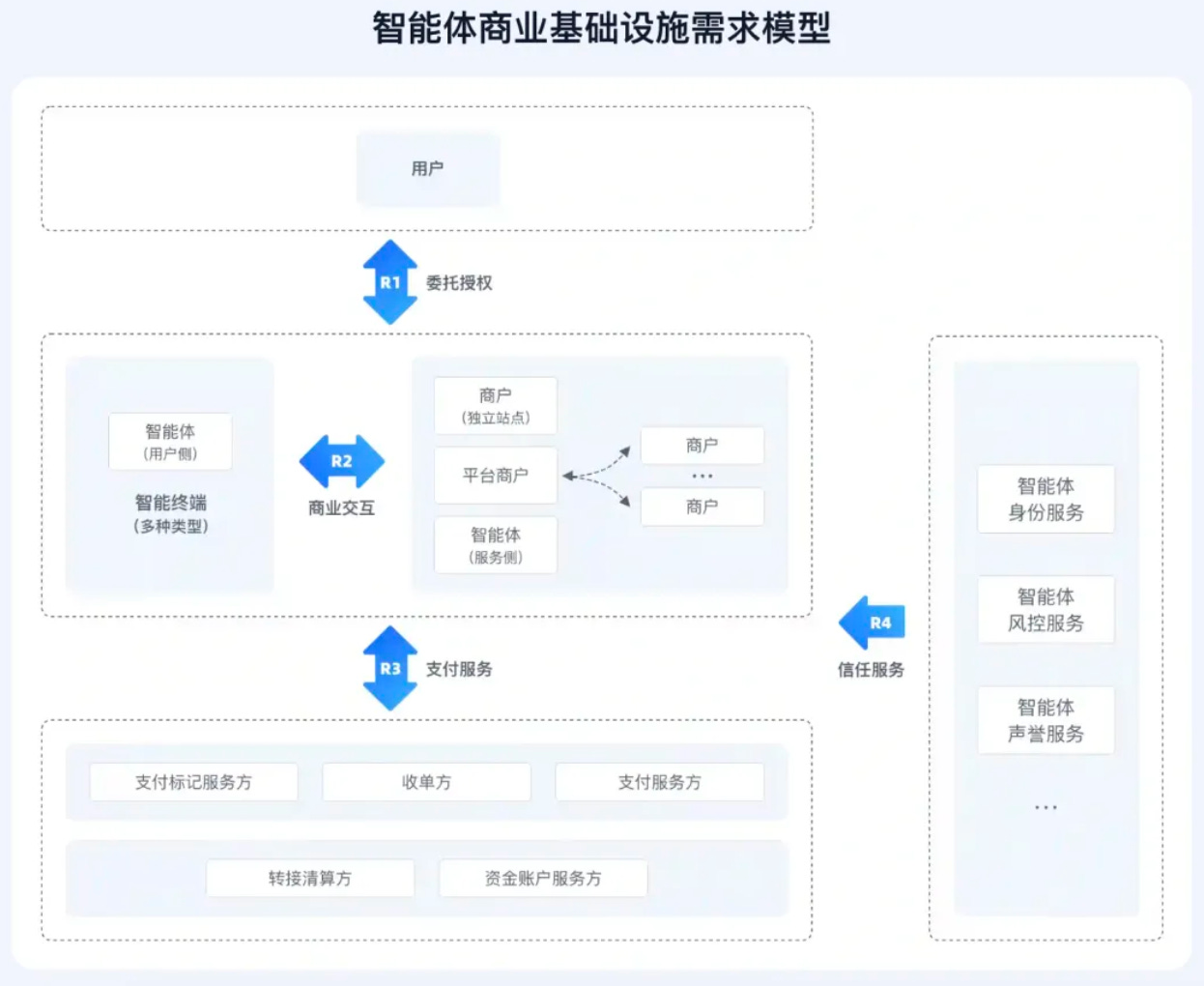

雖然阿里巴巴沒有明說,但這次接入的支付底層能力正是 Alipay 支付寶提供的 ACT 協議(智能體商業信任協議)。

中國 AI 支付的賽道並非只有支付寶一家。微信支付的 MCP 版本在去年 7 月就已上線體驗版,京東有「AI 購」在內測,美團的「小美」也已公測。但在協議的系統性與完整度上,阿里巴巴支付寶的 ACT 確實走得更遠。為了將 AI 支付的黑盒打開,ACT 協議將架構拆解為四個核心領域,每一域都對應解決一個關鍵難題。

ACT 協議

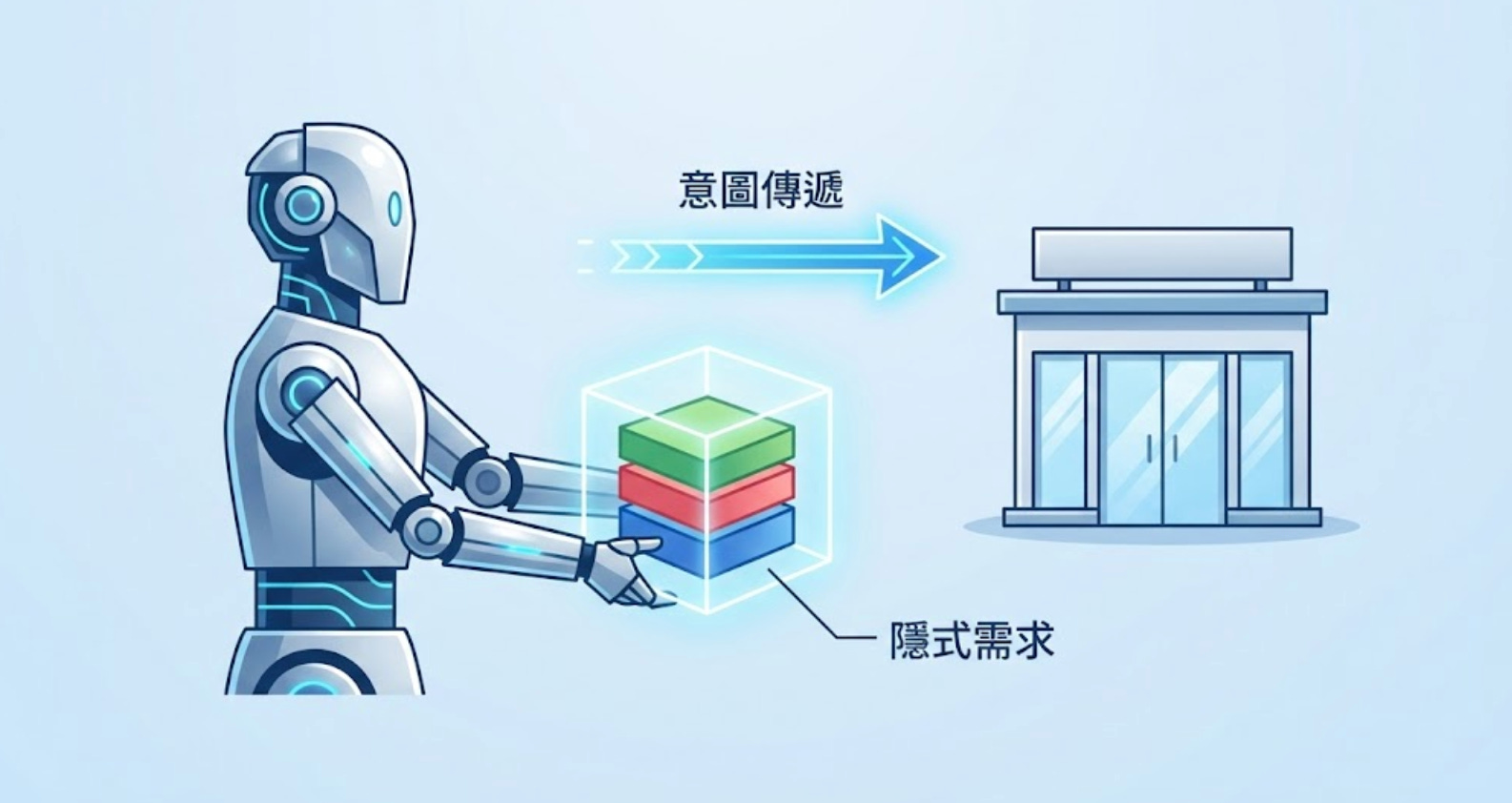

首先是「委託授權域」,解決的是「怎麼聽懂人話」的問題。人類的指令往往是模糊的,比如「幫我買張 100 塊左右的椅子」,但支付必須精確。ACT 定義了一套極其詳細的結構化表達,包含 30 多個字段:「品類約束、單筆金額上限、日累計上限、什麼支付工具、價格容限(比如 100塊左右到底是多少)、甚至包括超限時是自動取消還是暫停通知」。有了這些,那句模糊的指令就被解析成了帶有數位簽名的嚴格契約,後續的糾紛追溯便有據可依。

其次是「商業交互域」,解決的是 Agent 與商家系統的對話。這裡有一個非常生動的例子:當你讓 Agent「幫爸媽買台掃地機器人」時,Agent 傳給電商平台的不應只是「掃地機器人」這幾個字。ACT 協議能確保「爸媽」這個詞背後隱含的「老人適用」、「防纏繞」、「高溫殺菌」等隱式意圖和用戶偏好被結構化地傳遞過去,讓平台能像老練的導購一樣進行精準推薦。

第三是「支付服務域」,核心思路是隔離。ACT 的設計原則是不讓 Agent 碰觸敏感資訊。用戶的帳戶會生成一個 Token,這個 Token 有著嚴格的使用範圍限制:只能在特定商戶、特定時間窗口內使用。對於 Agent 來說,它拿到的是一把一次性的鑰匙,用完即廢,徹底隔絕了安全隱患。這是一種在現有支付體系上做最小改動的務實思路。

最後是「信任服務域」,這是 ACT 最獨特、也是歐美協議比較欠缺的一塊。網路上環境複雜,羊毛黨和惡意爬蟲軟件到處都是。商家怎麼區分下單的是正常的購物 Agent 還是惡意程式?ACT 引入了 Agent 身分管理(KYA)和行為風控體系。傳統風控看的是人類的點擊流,而 ACT 建立了一套針對 Agent 行為模式(如瞬間高頻下單)的新風控標準,並建立了聲譽評價機制。

美中支付協議誰跑得更快?

如果把這些協議放在一起對比,我們會發現這不是簡單的優劣之分,而是側重點的博弈。

第一,協議完整度與落地速度是兩回事。

ACT 在紙面上的設計無疑是最周全的,四個域環環相扣,字段定義最細。但 OpenAI 的 Instant Checkout 已經實實在在地跑在了前面,接入了 Etsy 和百萬級的 Shopify 商戶。協議設計得再完美,如果不先跑起來迭代,很容易變成空談。在這方面,OpenAI 的實用主義讓它搶得了先機。

第二,生態開放性上,Google 更有優勢。

AP2 的圈子太豪華,幾乎囊括了全球支付體系的半壁江山。這意味著 AP2 未來可能直接打通銀行卡通道,而不必依賴某一個特定的支付服務商。相比之下,OpenAI 與 Stripe 的深度綁定,既是優勢也是掣肘。

第三,MCP 正在成為「公共基礎設施」。

雖然 Anthropic 沒有下場做支付,但 MCP 協議卻展現出了驚人的生命力。OpenAI 支持它,Google 兼容它,支付寶也上線了 MCP Server,甚至最後捐給了 Linux Foundation。這是一種極為聰明的「不爭之爭」不做裁判也不做運動員,而是做比賽用的哨子。

第四,信任服務與跨終端互操作,是 ACT 的獨門絕技。

「如何給 Agent 建立信用評價?」、「手機、眼鏡、汽車的支付體驗如何統一?」這些問題在美國協議中比較少提到。這或許與中國獨特的市場環境有關,中國撿便宜、找漏洞的用戶更多,IoT 設備也更多樣,倒逼協議層面必須給出解決方案。

為什麼會有這些差異?

這場全球競賽的背後,其實是三種力量在拉扯。

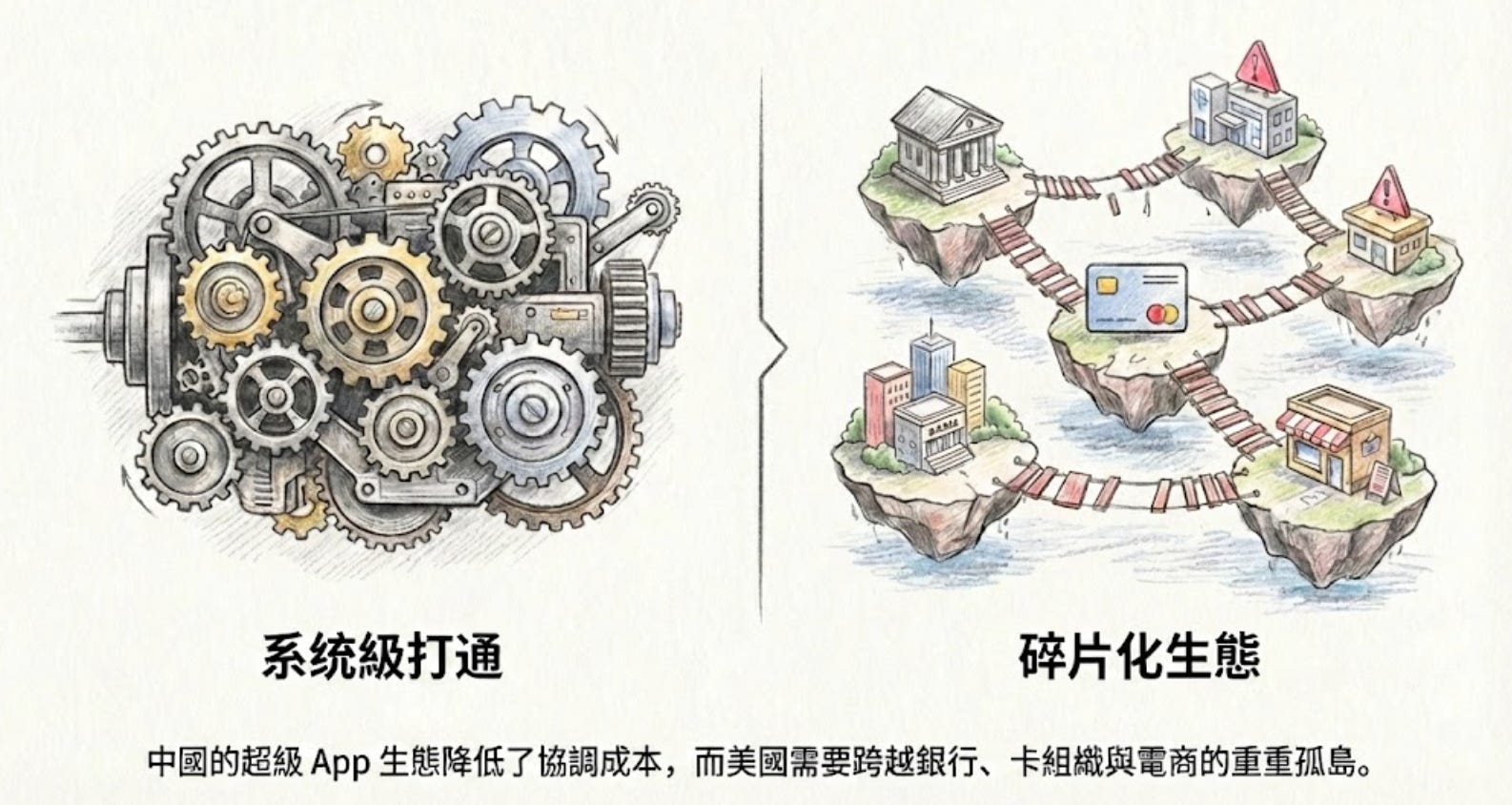

首先是基礎設施的差異。中國的移動支付滲透率極高,支付寶和微信本身就是超級 App,疊加 Agent 能力相對容易。而美國的支付鏈條漫長而分散,信用卡體系涉及發卡行、收單行、卡組織等多方,迫使 Google 必須走聯盟路線才能撬動。

其次是生態結構的不同。千問背後是阿里生態的系統級打通,從淘寶的商品庫到高德地圖的位置服務,Agent 調用這些能力鏈路極短。而海外是開放生態,AI 公司需要分別對接電商、支付和物流,協調成本幾何級數上升。這也是為什麼 Google 必須搞 UCP 這樣的開放協議。

最後是監管環境的影響。中國的支付監管相對集中,合規框架成熟。而美國涉及聯邦與各州的雙重監管,這可能也是 Anthropic 選擇暫避支付鋒芒的原因之一。

落地演進:兩種場景與競爭走向

理解了協議,我們再看看它具體怎麼用。目前的技術重點支持兩種場景:

一是即時確認支付,也就是「人在迴路中」。你和 Agent 聊天,它推薦商品,你點確認,驗證身分後完成交易。這和傳統電商區別不大,風險可控。

二是委託授權支付,這是真正的深水區。比如「幫我注意機票票,有票就買」,你睡著了,Agent 在凌晨自動下單支付。這正是 ACT 協議那 30 多個字段和授權憑證發揮作用的地方,它需要極其精確的意圖表達和防偽機制。

正如螞蟻金服 CTO 朱林提出的「AI 支付三階段」理論:我們正處在從第一階段「Agent 能收付款」向第二階段「支付體驗沉浸化」過渡的時期,千問目前的體驗就屬於此類。而最終的第三階段,將是實現完全根據用戶意圖的自動化支付。

未來的格局會如何演變?

目前 OpenAI 綁定 Stripe,Google 拉聯盟,Anthropic 做標準,支付寶推 ACT。有意思的是,協議層面其實存在巨大的合作空間,畢竟誰也不希望協議碎片化導致生態割裂。

真正的競爭將集中在應用層。誰能讓用戶習慣在自己的入口完成購物,誰就佔住了這個位置。OpenAI 有 ChatGPT 的龐大用戶,Google 有搜索和 Android,支付寶有中國的支付入口。

接下來看什麼?

這個領域還在早期,接下來有幾個方向值得密切關注:

異步執行的成熟度:「監控價格自動下單」這類場景,用戶不在場,風險最高。這塊的體驗和風控還需要時間打磨。

跨平台互操作:現在各家 Agent 基本只能在自家生態內玩。如果用戶想讓 Agent 同時比較亞馬遜、淘寶、京東、拼多多、Temu的價格然後下單,目前還做不到,這需要協議層面的打通。

監管框架的演進:Agent 代替用戶做支付決策,出了問題責任怎麼認定?現有的消費者保護法規是假設人類用戶在操作。這塊需要新的規則。

信任體系的建立:怎麼給 Agent 建立身分認證和信用評價?怎麼讓商家區分好的 Agent 和壞的 Agent?這個問題不解決,商家對 Agent 流量的態度會很矛盾。

那杯由 AI 點單的奶茶,背後是一整套正在重構的基礎設施。我們正在經歷從「人找貨」到「貨找人」,再到「AI 替人找貨」的變革。在這場變革中,誰能最先解決「信任」與「支付」的問題,讓 Agent 順暢地幫人類買單,誰就掌握了通往 AI Agent 商業帝國的鑰匙。這場關於 Agent 支付的戰爭,才剛剛打響。

聰明的讀者讀到這裡,心裡肯定想到了那 Coinbase 的 x402 協議、Circle 的 CCTP呢?我將在下一篇解說。

另外中國的購買可以秒退款,這個會幫助用戶有較強的試用意願

circle被殺得很慘😰