期權第六篇: 勝率與賠率的抉擇

我有時候很懷念剛入金融圈那幾年。

那種腎上腺素飆升的感覺,用不多的錢買進一張價外看漲期權,然後盯著螢幕祈禱大漲,想著一夜翻個五倍、十倍。那種心跳加速的快感,讓我著迷,像是在賭桌上等莊家開牌的一瞬間。

這也是為什麼那幾年,我的帳戶總是在「大賺」與「大賠」間劇烈震盪,像坐雲霄飛車一樣,最後沒剩下多少錢,每次都在想我是不是沒把公司基本面研究清楚。

直到有一天,我的前輩把他的交易紀錄丟放在我面前。我沒看到我心想的「神預測」,只有一筆又一筆、無聊但穩定的權利金收入。我困惑的看著他的臉,他卻淡淡的說了一句改變我人生的話:

「你是想來這裡尋找刺激,還是想來賺錢?如果是前者,去拉斯維加斯,那裡還有免費的酒水。」

這是一個關於「成長」的痛苦真相。今天我想和大家聊聊這個讓大多投資人最難接受的觀念轉變,為什麼聰明的資金,最終都選擇了那條最無聊但穩贏的路。

賭客與賭場的距離

在我們深入探討期望值與勝率的數學計算之前,先回顧本專欄系列開篇時提到的核心概念。正是以下這兩種截然不同的世界觀,劃開了賭客與賭場之間那道難以跨越的鴻溝。

買彩券的快感:

對大多數剛接觸期權的投資人來說,期權往往被視為一張便宜的樂透。

操作: 花 500 美元買入看漲蘋果股票。

心態: 「如果蘋果下週漲 10%,這張合約就能翻 1 倍!以小博大,太爽了。」

盲點: 大家往往只盯著那個「1 倍」的潛在回報,卻忽略了這件事發生的概率可能不到 10%。

保險公司的算盤:

對機構來說,期權是用來定價風險和收租的工具。

操作: 賣不跌或賣不漲給市場。

心態: 「這張期權的隱含波動率 (IV) 已經過高了,發生極端行情的機率很低。我們願意收下這筆權利金,並承擔有限的風險。」

核心: 機構不在乎單次交易能不能翻倍,在乎的是在 1000 次交易中,整體期望值(Expected Value)是不是正的。

機構思維金句:

「散戶想成為運氣好的賭客,機構則致力於成為賭場莊家。」—— 這是 Ed Thorp 在「擊敗莊家」這本書裡教給我們的第一課。

勝率 vs. 賠率

要在市場上活下去,投資人必須搞懂這兩個概念的蹺蹺板關係。

期權市場有個鐵律:高賠率通常伴隨著低勝率;高勝率通常伴隨著低賠率。

1. 買方的困境(負期望值的陷阱)

當投資人買入看漲價外期權時,雖然理論上獲利無限,但同時在對抗三個敵人:

方向要對: 股票必須漲。

幅度要夠: 漲幅必須超過支付的權利金(損益平衡點)。

時間要快: 必須在過期前發生,否則 Theta 會把資金燒光。

根據芝加哥期權交易所 (CBOE) 的歷史數據,約有 70%-75% 的期權合約在到期時是歸零的。 意思就是長期只做單純買方,基礎勝率只有 30% 左右。是一場艱難的逆風局。

2. 賣方的優勢(大數法則)

當我們做賣方時,只要股價「不發生某件事」就贏了。

賣不跌 (Sell Put): 只要股價上漲、橫盤、甚至微跌(不跌破行權價),賣方都賺錢。

時間站在我們這邊: 每一天過去,Theta 都在幫賣方「收租」。

這就是為什麼機構傾向於做賣方。我們不需要預測股價「去哪裡」,只需要預測股價「不會去哪裡」。預測「不發生」比預測「發生」容易很多。

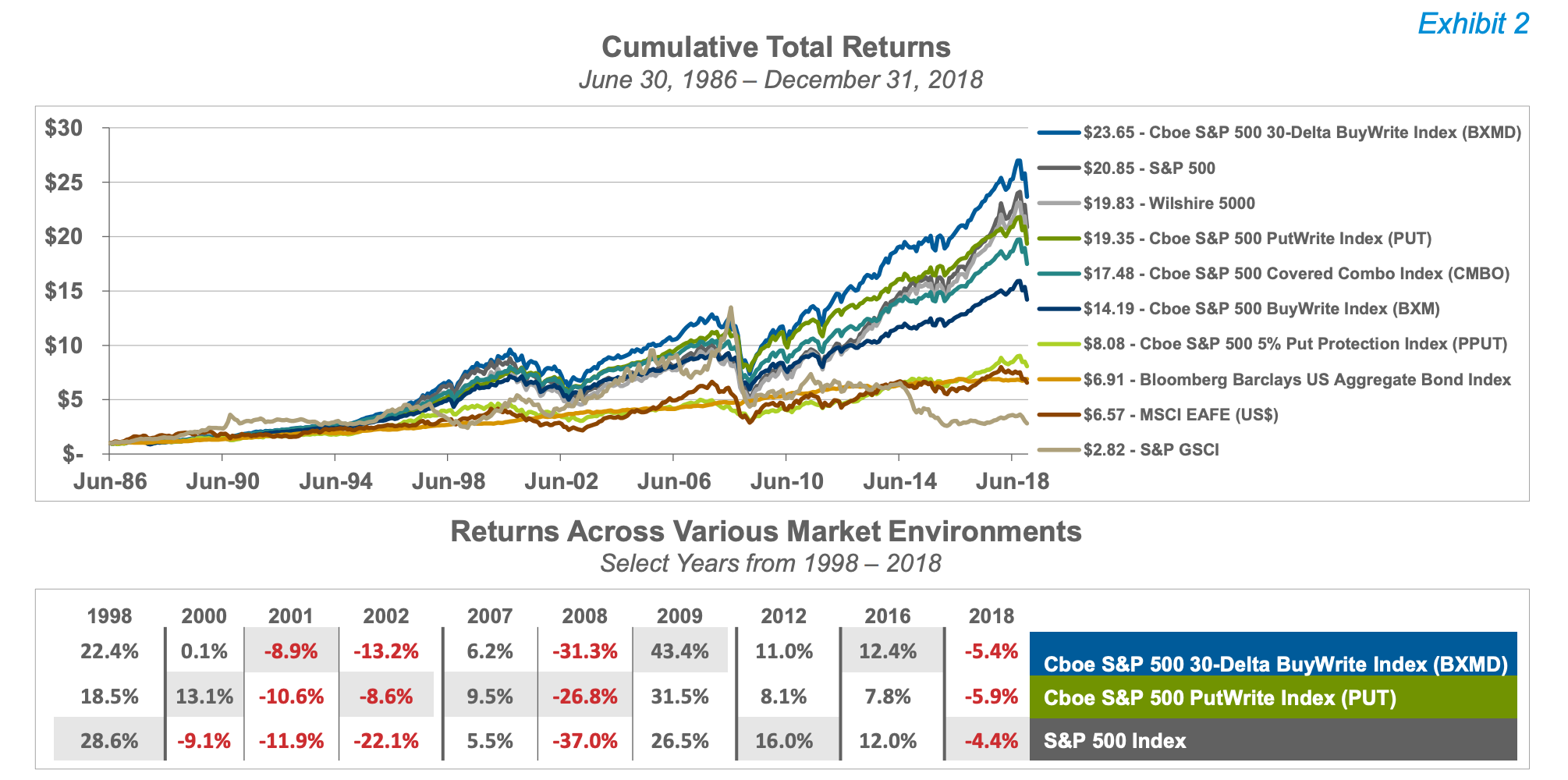

3. 數據鐵證:為什麼賣方指數跑贏了大盤?

口說無憑,我們來看數據。

CBOE 有一個著名的指數叫做 PutWrite Index (PUT),它的策略非常簡單:每個月都機械式地賣出 S&P 500 的平值 Put 期權。

為了驗證這個策略的長期有效性,我們可以參考兩份關鍵報告:

長期深度回測 (1986 - 2018): 詳見 Wilshire 白皮書。這份報告提供了最詳盡的夏普比率分析,涵蓋了 1987 年股災與 2008 年金融海嘯的表現。

近期即時表現 (2019 - 2023): 詳見 CBOE 官方月報 Factsheet。這份持續更新的文件顯示,即便在近幾年的市場動盪中,該策略依然保持穩健。

綜合結論 (1986 - 2023):

總回報: PUT 指數與 S&P 500 (SPX) 幾乎持平,甚至在多次熊市後恢復得更快。

波動率 (風險): PUT 指數的標準差比 SPX 低了約 30%。

意義: 賣方策略在承擔更低波動的情況下,獲得了類似股票大盤的收益。這在金融學上被稱為「波動率風險溢價」,因為市場總是過度恐懼,導致隱含波動率長期高於實際波動率,賣家就像保險公司一樣,長期賺取這筆溢價。

為什麼說賣方不是「穩賺」?

到這裡讀者可能會想:「太棒了!那我就無腦賣期權吧。」

停!請把這想法從腦子裡刪掉。 如果真的這麼做,帳戶可能撐不過三個月喔。

Nassim Taleb 在《動態對沖》和《反脆弱》中反覆警告過這種心態。他把無腦做賣方(特別是賣出未對沖的裸期權 Naked Options)比喻為:

「在壓路機面前撿硬幣。」

這是什麼意思?

撿硬幣: 做賣方收取的權利金是有限的(比如賣一張 Put 收 100 美元)。勝率極高,可以連續贏 99 次,讓人覺得自己是股神。

壓路機: 第 100 次,市場發生了「黑天鵝」事件(比如 2020 年疫情熔斷,或 1987 年股災)。因為是裸賣方,虧損理論上是無限的(或接近無限)。那一次虧損,會把之前 99 次撿的硬幣全部吐出來,甚至賠上本金。

機構如何解決這個矛盾?

機構熱愛做賣方但絕不裸奔。

做賣方是為了獲取「概率優勢」,但會用一部分利潤去買保險,或者構建「價差單」。

散戶賣方: 裸賣 Put,賭股價不跌,輸了就爆倉。

機構賣方: 進行垂直價差或鐵兀鷹,鎖定最大虧損,雖然少賺了一點權利金,但移除了背後的「壓路機」。

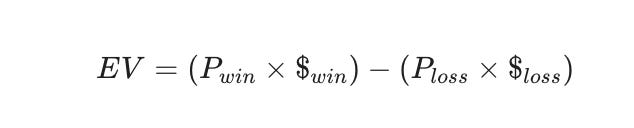

像數學家一樣下單,用期望值 (EV) 與凱利公式

我們需要掌握兩個公式,這是區分賭徒和交易員的唯一標準。

第一步:計算期望值 (EV)

在下單前先別問「這單能賺多少?」,要優先計算期望值 (Expected Value)。

實戰舉例:

我們以蘋果 (AAPL) 今天的真實期權鏈為例,現在 AAPL 盤前實時股價在 281 左右,我們判斷在275 附近有支撐,構建一個 Bull Put Spread (賣權看多價差)。

我們選擇 50 天後到期的合約 (2026/01/23):