新一代核能公司盤點報告

OKLO、SMR、XE、LEU 超級比一比

趁著最近 XE 剛 IPO,新一代核能賽道的熱度再次升溫,群裡也不少讀者諮詢。這篇報告我們不看新聞,把四家市場關注度較高的公司做一次全面盤點。

OKLO:微型快中子反應爐開發商,目前零營收,尚未取得任何 NRC 牌照,但帳上有 14 億美元現金,訂單簿最豐厚(名義上超過 13 GW)。

SMR:全球唯一取得 NRC 標準設計核准的 SMR 設計,但主力商業計畫 UAMPS 在 2023 年取消,目前依賴與 ENTRA1/TVA 的非約束力協議,以及羅馬尼亞 RoPower 項目維持市場信心。

XE:2026 年 4 月 24 日剛在納斯達克上市,Amazon 持股約 29%,高溫氣冷堆(HTGR)技術路線,已取得全球首張商業 HALEU 燃料製造牌照,Dow Chemical 德州項目是目前進度最快的 SMR 工程。

LEU:美國唯一有真實商業營收的核燃料濃縮公司,壟斷 HALEU 生產,積壓訂單約 39 億美元。其中 LEU 業務約 31 億美元,技術解決方案業務約 8 億美元,正在與 Oklo 探索合資企業,是整個 SMR 賽道的「賣鏟子」角色。

目前這四家公司中,LEU 是唯一有真實獲利、估值相對合理的標的;XE 是最值得等待的 SMR 純股,但需要等 2026 年 10 月閉鎖期解禁後的賣壓消化;OKLO 是高風險信仰股,市場把它定價為 AI 電力基礎設施的選擇權;SMR 的大股東 Fluor 在 2026 年 4 月 23 日完成拋售,籌碼賣壓正式結束;短期技術面壓力解除,但 ENTRA1 合約能否落地仍是主要不確定性。

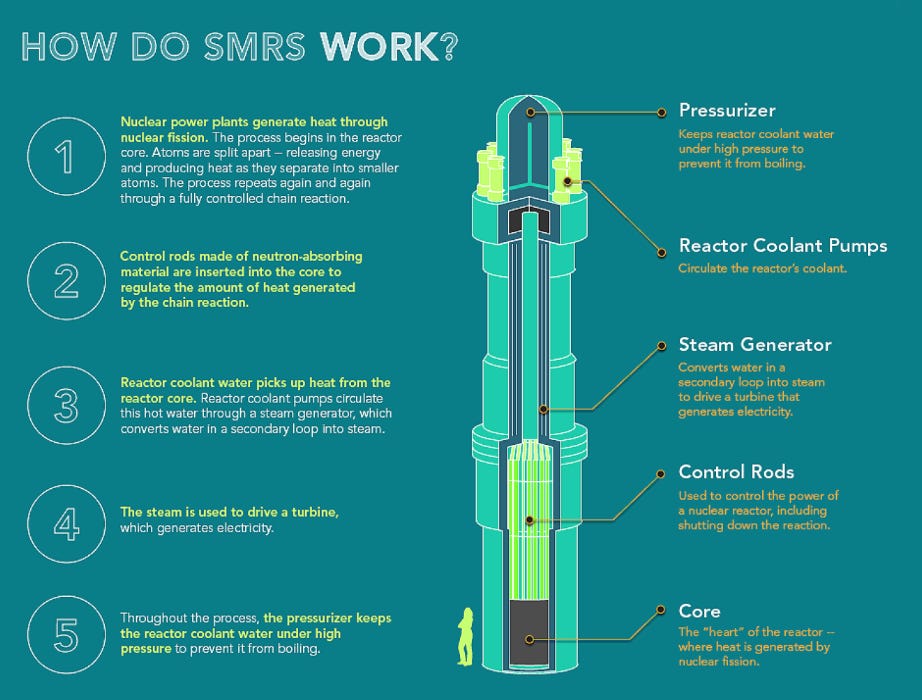

(注:SMR 是 Small Modular Reactor,小型模組化反應爐通常指單機發電容量 300 MWe 以下、可在工廠預製後運至現場組裝的核電機組;NRC 是美國核能管理委員會;HALEU 是高濃低濃縮鈾,濃縮度 5-20%,是先進反應爐的專用燃料,比傳統核電廠使用的低濃縮鈾能量密度更高)

為什麼 SMR 現在這麼熱?

AI 數據中心的電力危機

2024-2026 年,AI 訓練與推理對電力的需求呈指數級增長。Microsoft、Google、Amazon、Meta 相繼宣布大規模數據中心擴建計畫,但電網容量嚴重不足。美國電網在過去二十年幾乎沒有新增大型基載電力,而太陽能和風能的間歇性特質無法滿足資料中心對穩定電力的需求。

(注:基載電力是指能夠全天候穩定輸出的電力,不受天氣影響。太陽能和風能屬於間歇性電力,晚上或無風時無法發電)

根據 Lawrence Berkeley National Laboratory 的估算,美國數據中心的電力需求將從 2023 年的 176 TWh 增長到 2028 年的 325-580 TWh,相當於新增 4-8 個加州的用電量。

SMR 的邏輯與傳統核電的區別

傳統核電廠,如 AP1000 的單機容量通常在 1,000-1,600 MW,建設成本動輒 100-200 億美元,建設周期 10-15 年,資金需求龐大,只有國家電網級別的投資者才能承擔。

SMR 的邏輯是把反應爐做小,在工廠預製,像樂高積木一樣運到現場組裝,理論上可以:

降低單次投資門檻(每座 5-30 億美元 vs 傳統核電的 100-200 億美元)

縮短建設周期(目標 3-5 年 vs 傳統核電的 10-15 年)

靈活部署(可以建在礦山、工廠、資料中心旁邊)

通過量產降低成本(類似波音飛機的生產模式)

但這個邏輯有一個問題,目前全球還沒有一座商業 SMR 建成並運行,所有的成本估算都是理論值,沒有經過真實工程的驗證。

(注:FOAK 是 First-Of-A-Kind,第一座示範機組,成本最高、風險最大;NOAK 是 Nth-Of-A-Kind,第 N 座量產機組,代表量產後的成本。兩者之間的差距,是 SMR 投資最大的不確定性)

四家公司在賽道中的位置

(注:SFR 鈉冷快中子反應爐用液態鈉作為冷卻劑,可以燃燒核廢料,能量密度極高,但技術複雜度也最高;LWR 輕水反應爐是全球最主流的核電技術,用普通水作為冷卻劑,技術最成熟;HTGR 高溫氣冷堆用氦氣作為冷卻劑,反應爐溫度可達 750°C,除了發電還能提供工業用高溫熱能)

誰在做這件事,背後有誰?

OKLO:Sam Altman 的期望

創辦人與管理層

Oklo 由 Jacob DeWitte(CEO)和 Caroline Cochran(COO)於 2013 年在麻省理工學院創立。兩人都是核工程背景,DeWitte 有 MIT 核工程博士學位。

OpenAI CEO Sam Altman 是 Oklo 的早期投資人,並在 SPAC 合併前擔任董事長。Oklo 於 2024 年 5 月上市後,Sam Altman 已退出董事會,現任董事長由 CEO Jacob DeWitte 兼任(自 2025 年 4 月起)。這個身份讓 Oklo 在 AI 數據中心核電的敘事中佔據了重要的位置,Sam Altman 同時掌管著龐大基數的算力消費者,也是 AI 最大的潛在電力供應商之一。這個「自己的電廠給自己的 AI 用」的故事,是 Oklo 高估值的核心敘事。

上市方式

2024 年 5 月,Oklo 通過與 AltC Acquisition Corp(Sam Altman 的 SPAC)合併上市,融資約 3.06 億美元。

主要機構投資人

Sam Altman(早期個人投資)

Andreessen Horowitz(a16z)

Peter Thiel 旗下基金

Valor Equity Partners

綁定的大客戶

Switch(12 GW,非約束力):全球最大數據中心運營商之一,2024 年簽署非約束力主電力協議,承諾到 2044 年採購 12 GW 的先進核電。這是目前 SMR 賽道最大的單筆「訂單」,但明確標注為非約束力。

Meta(1.2 GW,部分約束力):Meta 與 Oklo 簽署協議,包含一筆「具約束力的燃料採購預付款」,幫助 Oklo 推進早期燃料採購工作。Meta 持有俄亥俄州最多 16 座反應爐的能源購買權。但完整的購電協議尚未定案,且依賴項目里程碑的達成。

(注:非約束力協議 MOU 是 Memorandum of Understanding,合作備忘錄,沒有法律強制力,任何一方都可以隨時退出;約束力協議 PPA 是 Power Purchase Agreement,購電協議,一旦簽署雙方都有法律義務履行)

管理層最新動向

根據 SEC Form 4 申報記錄,2026 年 5 月 1 日:

CEO Jacob DeWitte 以均價 $70.23 出售了價值約 $1,400 萬美元的 Oklo 股票

COO Caroline Cochran 同日以相近價格出售了同等規模的股票

在公司零營收、NRC 申請尚未重新提交的背景下,兩位創辦人同時在套現,是值得關注的訊號。

SMR:技術最成熟,商業最坎坷

創辦人與管理層

NuScale 由 Jose Reyes(聯合創辦人,核工程教授)於 2007 年從俄勒岡州立大學的研究項目孵化而來。現任 CEO 是 John Hopkins,前任 CEO Paul Lorenzini 已於 2023 年離任。

大股東:Fluor 公司

全球最大工程建設公司之一 Fluor Corporation 曾是 NuScale 的最大機構股東,持有超過 1.26 億股。Fluor 已完成系統性清倉:

2026 年 2 月:出售 7,100 萬股,套現 $13.5 億美元

2026 年 4 月 23 日:完成剩餘 4,000 萬股的全部出售,套現約 $4.73 億美元

合計總套現:$24.3 億美元(初始投資 $5.7 億,回報率 326%)

Fluor 已不再持有任何 NuScale 股份,轉型為 NuScale 的「優先 EPC 承包商」

隨著 Fluor 清倉完成退出股東角色後,NuScale 的短期技術面壓力解除,但 ENTRA1 合約能否落地、RoPower 融資進展仍是主要不確定性。

政府背景

NuScale 獲得 DOE 超過 6 億美元的資助,是美國政府在 SMR 領域投入最多的商業公司。

主要合作方

ENTRA1 + TVA:與 Tennessee Valley Authority(TVA 是田納西河谷管理局,美國最大公用事業之一)及 ENTRA1 Energy 簽署非約束力協議,計畫在 TVA 七州服務區部署最多 6 GW 的 NuScale SMR。

RoPower:與羅馬尼亞國家核電公司 Nuclearelectrica 的合資企業,是目前 NuScale 進度最快的項目,2026 年 2 月股東大會已批准推進下一階段。

XE:Amazon 背書,剛剛上市

創辦人與管理層

X-Energy 由 Dr. Kamal Ghaffarian 於 2009 年創立,他同時也是太空公司 Intuitive Machines 的創辦人。現任 CEO 是 Clay Sell,前美國能源部副部長,政府關係資源豐富。

2026 年 4 月 24 日 IPO 詳情

IPO 定價:$23/股(較原始定價區間 $16-19 上調)

融資規模:$10.2 億美元(超額認購後上調)

首日收盤:$29.20(+27%)

上市首日市値:基本流通股約 $78 億(2.73 億股 × $28.46);完全稀釋市値約 $112 億(含期權、RSU 等潜在稀釋股)

來自 SEC Form 3 申報的主要投資人

Amazon 持有 65,836,948 股,約佔 29% 的 pre-IPO 股份,是最大單一股東。Amazon 的投資始於 2024 年 9 月的 $2,000 萬可轉換票據,後來轉換為股權並持續增持。

Amazon 的 $5 億美元是股權投資,不是購電協議。Amazon 持有的是 X-Energy 的股票,而非承諾購買電力。

Citadel 創辦人 Ken Griffin 約 18 個月前投資約 $1 億美元,IPO 後帳面獲利約 $3 億的 3 倍回報。

Ares Management 是 Series D 輪領投方。

Dow Chemical 戰略投資人,同時也是最重要的客戶。

根據 S-1/A 招股書,閉鎖期風險

閉鎖期 180 天,從 IPO 日(2026 年 4 月 24 日)起算,2026 年 10 月 21 日到期。

解禁股份估算,Amazon 有 6,580 萬股 + 其他早期投資人,合計約 1.5-1.8 億股。

IPO 公開流通股僅 4,430 萬股,這要非常小心!意味著解禁後,市場上可賣的股票數量將增加 3-4 倍,賣壓非常大。

LEU:最低調,最真實

Centrus Energy 的前身是美國濃縮公司 USEC,曾是美國政府的核燃料濃縮壟斷機構。1998 年私有化,2014 年破產重組後更名為 Centrus Energy Corp。

管理層

現任 CEO 為 Amir Vexler(自 2023 年起),前任 CEO Daniel Poneman(2015-2023 年)現已轉任 Oklo 董事,政府關係良好。

核心業務

Centrus 不造反應爐,它的業務是鈾濃縮。把天然鈾從濃縮度 0.7% 提升到核電廠可用的濃度。

LEU 佔 2025 年收入 77% 的業務,是為美國核電廠提供低濃縮鈾。LEU 濃縮度 3-5%,主要作為中間商,從俄羅斯 TENEX 和法國 Orano 採購濃縮服務,再轉售給美國電廠。

技術解決方案業務佔 2025 年收入 23%,在俄亥俄州 Piketon 廠運營美國唯一的 HALEU 生產設施,執行 DOE 合約。

無論 Oklo、X-Energy 等新一代核電廠最後哪家勝出,它們都需要 HALEU 燃料。而 Centrus 是目前美國本土唯一已獲 NRC 授權並向 DOE 交付 HALEU 的商業級濃縮商。這個壟斷地位,讓 Centrus 在整個 SMR 賽道中佔據了最確定的位置。

(注:SWU 是 Separative Work Unit,分離功單位,是衡量鈾濃縮工作量的計量單位。就像「度電」衡量電力消耗,SWU 衡量濃縮鈾的工作量。生產 1 公斤 5% 濃縮鈾大約需要 4-5 SWU)

第三章:技術路線,各家的反應爐有什麼不同

技術路線對比