一滴油的旅行:從油田到便當,最後如何稀釋國債

當便當店老闆貼出漲價公告的那天,那滴油已經旅行了一陣子

目錄

前言:一個便當漲 10 元,背後是一條多深的鏈條?

第一部分:一滴油的起點

第二部分:從煉油廠到便當盒

第三部分:為什麼便當漲價要等半年?

第四部分:總體經濟與投資邏輯 — 為什麼我不擔心滯脹?

第五部分:主權國債的隱形紅利

結語:一個便當的世界觀

前言

一個便當漲 10 元,背後是一條多長的供應鏈?

便當店老闆貼出漲價公告的那天,通常不是因為他貪心,而是因為他撐了很久,再也撐不下去了。

我小時候每次看到這種公告,都很好奇。便當的定價到底怎麼來的呢?今天突然心血來潮,想把這個問題好好回答一下,一個便當店的成本結構裡究竟藏著什麼?物流費用油,肥料用油,塑膠盒也需要油,廚房瓦斯也算油的副產品。如果把這些成本拆開來逐一追溯,讀者會發現,中東某個油田的地底下湧出的那一滴原油,最終以十幾種不同的形式出現在一個便當的製造過程中。

這篇文章要做的事情,就是把這條鏈條完整地梳理一遍。從 1 滴油的起點,到它的化身,到它的傳導時間軸,最後落腳在總體經濟的宏觀判斷與投資邏輯。我的目標是讓讀者在看完之後,能重新認識手裡的資產,下次看到 CPI 數據公布,腦海中浮現的不是一個抽象的百分比,而是一盒有著排骨與高麗菜的便當。

第一部分

1 滴油的起點 — 中東原油的真面目

不是所有原油都一樣

在開始追蹤這滴油之前,我需要先糾正一個普遍的誤解:原油不是一種東西,它是幾十種不同成分混合物的統稱,而不同產地的原油,品質差異很大。

中東原油,包括沙烏地阿拉伯的 Arab Heavy、伊拉克的 Basra Heavy、以及科威特的 Kuwait Export Crude,多屬於「中質或重質的高硫原油」。

這個分類有兩個特徵:第一是 API 比重較低,表示油品較黏稠,含有更多的重質成分與殘碳;第二是硫含量較高,通常超過 1%,部分甚至高達 3% 以上。相比之下,西德州中質原油( WTI )或北海布蘭特原油( Brent )屬於輕質低硫原油( Light Sweet Crude ),更容易提煉,因此長期享有市場溢價。

當讀者看到 WTI 與 Brent 的價差擴大時,部分原因就在於煉油廠對不同品質原油的處理成本差異。中東的高硫重質原油需要更複雜的煉油流程,需要加氫裂解與脫硫等高耗能工序,才能轉化成市場需要的輕質燃料產品。

地緣政治風險溢價:這滴油在出發前就已經被加價

然而,在這滴油進入煉油廠之前,它的價格早已被一個看不見的因子影響了,那就是「地緣政治風險溢價」。

所謂風險溢價,是市場對「未來可能發生的供應中斷」所要求的補償。每當霍爾木茲海峽局勢緊張、胡塞武裝攻擊油輪、伊朗與沙烏地之間的外交關係惡化,或是美國對伊朗實施新一輪制裁,原油的期貨市場就會立刻把這些「事件發生的概率」折算進現貨價格中。這不是投機,這是市場在替全球供應鏈購買「中斷保險」。

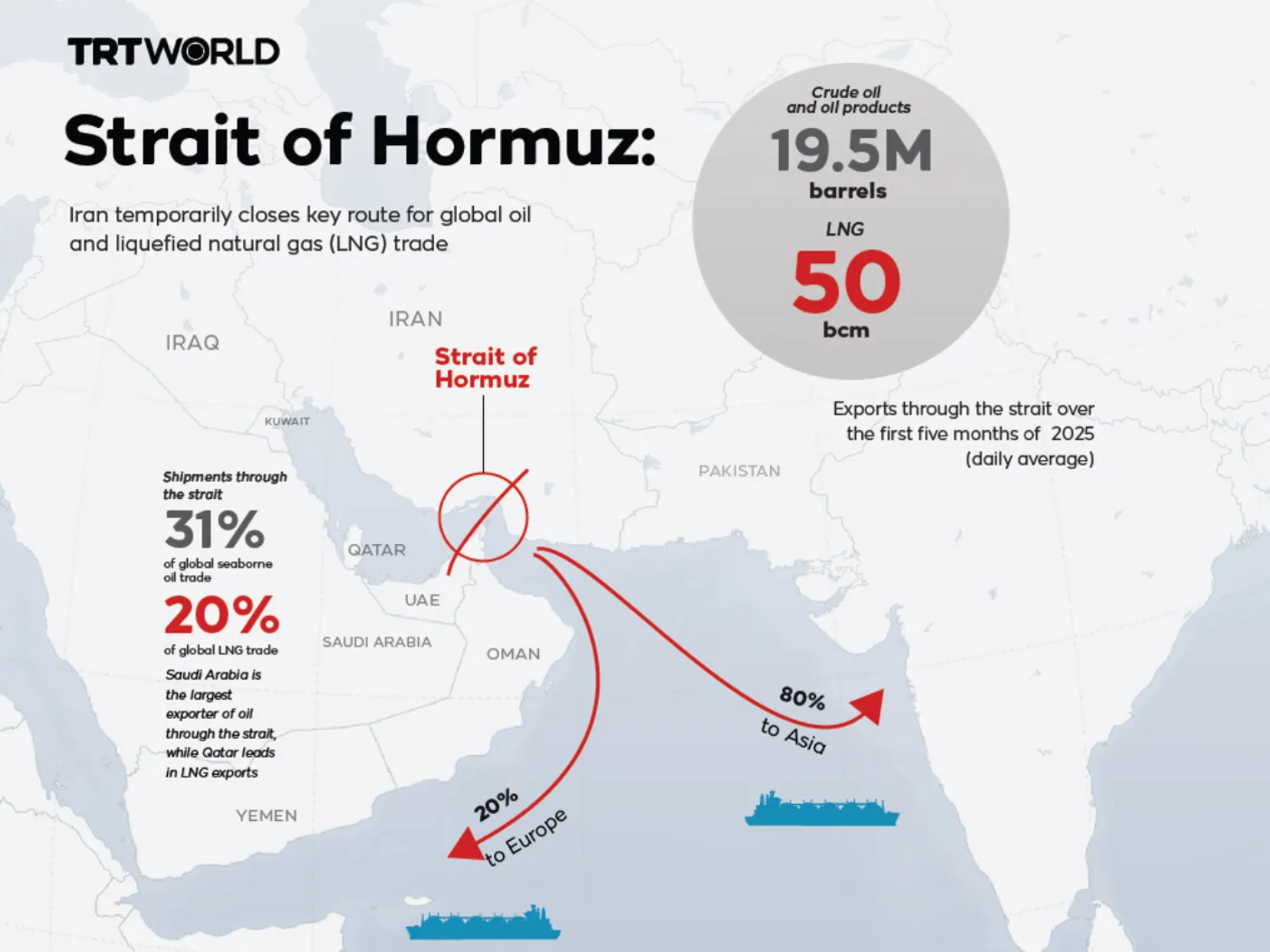

霍爾木茲海峽的重要性怎麼形容都不為過。根據美國能源資訊署的數據,全球大約 20% 的石油貿易需要通過這條寬度最窄只有 33 公里的水道。一旦這條通道被封鎖,全球石油市場的供應就會缺口巨大,任何替代路線的成本都會成倍上升。

因此,中東地區任何一次政治或軍事的緊張升溫,哪怕最終沒有發展成實際衝突,都足以讓油價在幾個小時內上漲 3% 到 5%。這就是這滴油的起點,它還沒有被開採,就已經被地緣政治定了一個帶有風險溢價的底價。

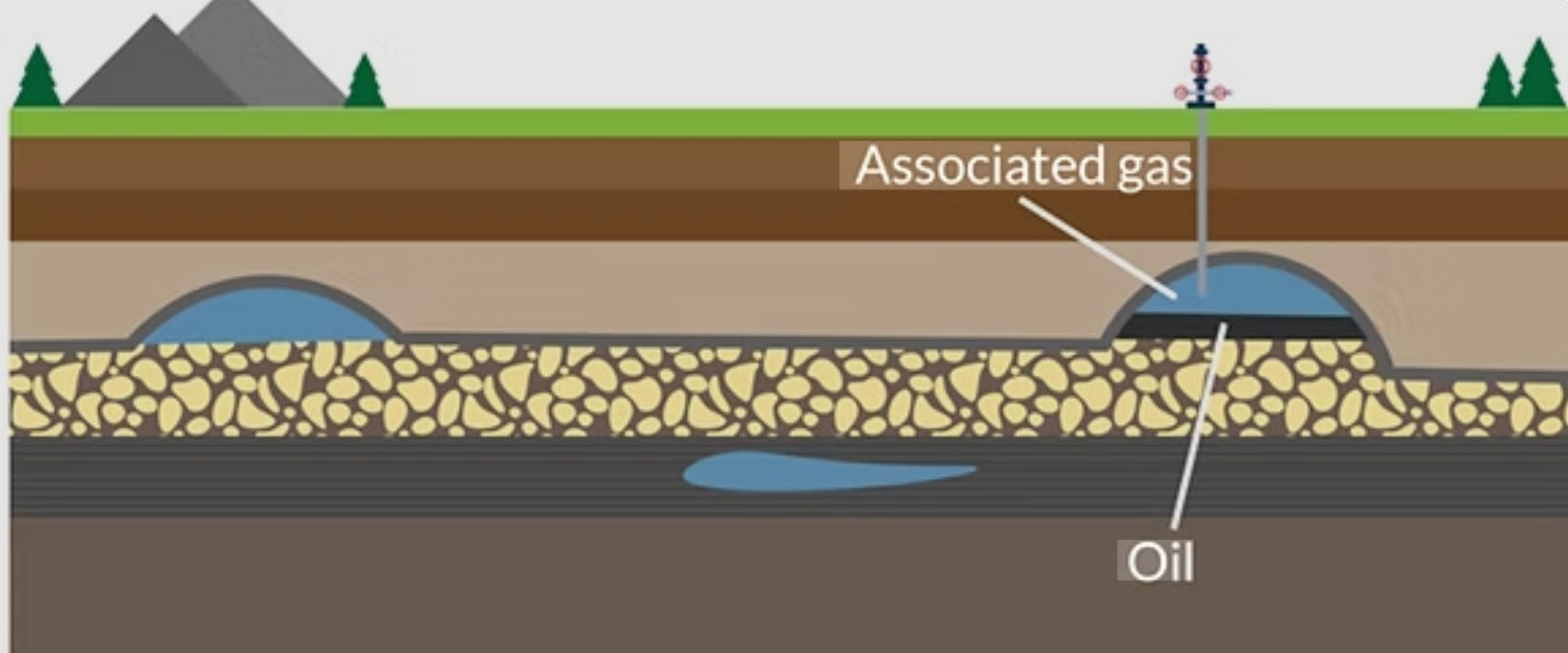

一個被忽視的副產品:天然氣與硫磺的農業故事

中東有一個常被忽視的主角「伴生天然氣」。原油在地底下儲存時,往往伴隨著大量天然氣,當油井開採原油時,這些天然氣就會一同被帶出地面。近年來,這些伴生天然氣越來越多地被收集起來,用於發電、液化出口,以及一個重要的用途「製造氮肥」。

天然氣是合成氨的主要原料。合成氨通過哈柏法,固定大氣中的氮氣「製成氨」,再進一步加工成尿素、硝酸銨等氮肥。這些氮肥是全球農業的命脈,沒有氮肥,現代農業的單位面積產量會大幅下降,養活地球 80 億人口會成為不可能的任務。

而脫硫工序產生的硫磺,同樣是農業不可或缺的資源。硫磺是製造硫酸的原料,而硫酸又是生產磷酸銨等磷肥的關鍵中間體。

中東高硫原油在煉油時因為「去除雜質」而產生的廢料——硫磺——搖身一變,成為餵養全球農業的磷肥原料。當油價上漲,煉油廠成本承壓,這條鏈條的每一個環節都會同步感受到拉扯。

第二部分

從煉油廠到便當盒

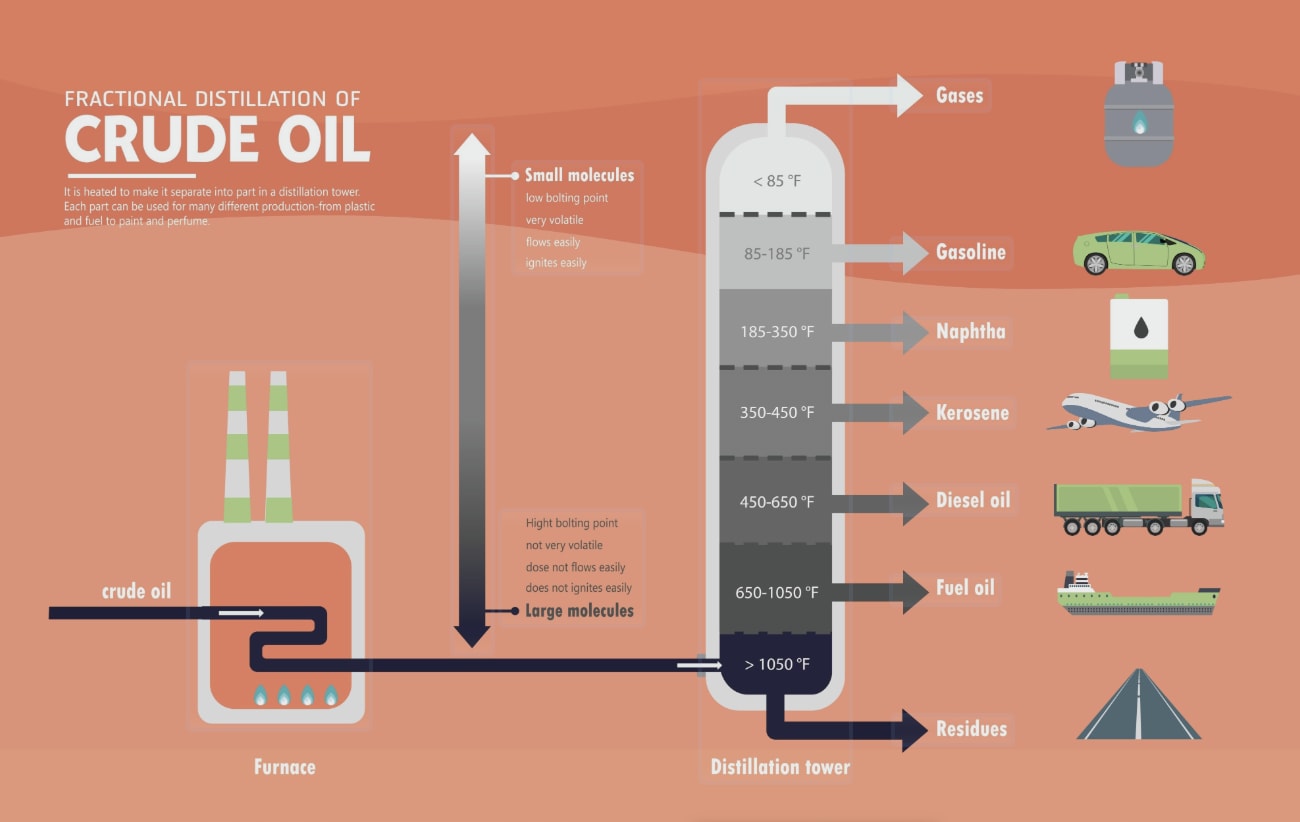

這滴油進入煉油廠之後,它的旅程才真正開始分叉。一家現代化的煉油廠,本質上是一個複雜的「分子工廠」,它把原油中不同碳鏈長度的烴類化合物,根據其沸點的高低,分餾成數十種不同的產品。每一種產品,都以某種形式出現在一個便當的生命週期中。

輕油:便當盒、提袋、橡皮筋、農藥、除草劑的源頭——石化工業之母

天然氣 + 硫磺:轉化為氮肥與磷肥,支撐稻米與高麗菜的種植

柴油:農耕機具動力、食材物流大卡車的燃料

液化石油氣:廚房炒菜的瓦斯,排骨的熱量來源

潤滑油:維持車輛與加工設備運作的隱形必需品

汽油:中小型配送車輛、生鮮採購的移動成本

輕油:石化工業之母,與便當容器的誕生

輕油是原油蒸餾中沸點較低的餾分,約在攝氏 30 到 200 度之間。它是石化工業最重要的「原料糧食」。輕油進入蒸汽裂解爐之後,在高溫下被裂解成乙烯、丙烯等烯烴,這些烯烴是現代塑膠工業的基石。

追蹤乙烯與丙烯的去向,讀者就能找到便當盒:聚丙烯製作一次性塑膠便當盒;聚乙烯製作便當提袋、外層包裝薄膜;聚苯乙烯製作泡沫保麗龍便當盒。除了容器,輕油衍生的石化產品還延伸到了農藥與除草劑,農藥中大量使用的有機合成化合物,骨架結構幾乎都源自石化原料。

天然氣與硫磺:種出便當裡的白飯與青菜

種植一公頃的稻米,在正常情況下需要施用約 100 到 150 公斤的氮肥(以尿素計)。一碗白飯背後,有一個確定的化肥用量在支撐著它的產量。高麗菜需要大量的磷肥與鉀肥,才能長出飽滿的葉球。

2021 到 2022 年的歐洲能源危機就是一個案例,天然氣價格暴漲導致歐洲多家化肥廠停產,全球氮肥供應缺口擴大,化肥價格一度上漲超過 100%。農民的種植成本在那一個農業季急劇上升,最終這部分成本以不同程度滾入了食品價格中。

柴油:讓食材從田間走到廚房

柴油是農業拖拉機、收割機、灌溉水泵的主要燃料,也是食品物流卡車的動力來源。油費佔一輛大型卡車運營成本的比例通常在 30% 到 40% 之間。當柴油在一個月內上漲 10%,車隊的成本就會立刻感受到 3% 到 4% 的壓力。

液化石油氣:炸出排骨的燃料

便當店的廚房,靠的是液化石油氣。 LPG 主要成分是丙烷與丁烷,是原油蒸餾或天然氣加工過程中的副產品。對一家每天出餐數百份的便當店而言,每月的瓦斯費用可能佔總運營成本的 5% 到 10%,不是小數目。排骨需要長時間滷製、油炸,白飯需要持續加熱,這些能源消耗累積起來,每一塊錢的瓦斯漲價,都會被老闆感受到。

潤滑油:不停轉動的介質

潤滑油是這條鏈條中最低調的一環,但也不可或缺。從農田的拖拉機引擎,到食品加工廠的輸送帶,到大卡車的變速箱,到便當店廚房的排油煙機,每一個機械運動的接觸面,都需要潤滑油來減少摩擦、防止磨損、帶走熱量。維護成本上升會增加物流企業的開銷,這部分成本最終也會滾入運費。

第三部分

為什麼便當漲價要等半年?

讀者現在已經看到了這滴油以多少種形態存在於便當的生命週期中。但現實中,油價上漲的當天,便當店並不會立刻貼出漲價公告。便當漲價有一條有跡可循的時間軸,我把它拆解成三個階段。

短期 — 1 到 4 週

物流率先反應,第一波成本衝擊到達

油價上漲的最初幾週,感受最深的是物流業者。柴油是卡車的直接消耗品,加油站的油價幾乎隨國際油價即時波動(台灣採浮動油價機制,每週調整一次)。物流公司的燃油附加費通常會在幾週內調整。批發商從農產品產地採購蔬菜、肉類時,運費報價隨之上升,食材到達便當店時,成本就已經比以前貴了。

這一階段,便當老闆感受到的是「食材進貨成本悄悄上漲了一點點」,尚在可忍受範圍之內,通常不會立即漲價。

中期 — 3 到 6 個月

農業與包裝成本,第二波傳導蓄積壓力

第二波傳導來自農業的採購週期。北半球農民通常會在春耕 3 - 5 月播種前一次性大量採購肥料,購買頻率約每一個農業季一次。在油價上漲後的 3 到 6 個月,農民就需要面對下一個種植季的採購決策,而此時肥料的報價已經比上一季高了。

同一時間,便當店採購的塑膠便當盒報價也在悄悄上漲。塑膠原料商——採購石化原料的加工廠——已經消化了幾個月的成本壓力,開始對下游客戶調整報價。物流貴了,包裝貴了,食材也開始貴了。三個方向同時承壓,老闆感受到的不再是「一點點」,而是確確實實開始侵蝕利潤率。

長期 — 6 到 12 個月以上

全面爆發與物價向下僵固性

第三波,也是最具決定性的一波傳導,通常需要 6 個月到一年以上。洗碗精的價格上漲了,因為清潔劑的界面活性劑原料源自石化工業。食用油的價格因為農業成本上升而走高。廚師的交通成本讓廚師開始思考是否要要求加薪。水電費因為能源成本傳導而上漲。

這個階段出現了「物價向下僵固性」的效應,物價漲上去之後,即使成本後來略有回落,也不容易降回原點。便當店的人力成本一旦調升,幾乎不可能再降回去;租金合約一旦以更高金額更新,也不可能在合約期間下調。

在所有這些壓力的疊加之下,老闆終於貼出了那張公告:排骨便當自下月起調漲 10 元,敬請見諒,感謝多年支持。

慢性擴散的終點

在理解了油價傳導的三波時間軸之後,還有一個問題值得追問「這股成本浪潮最終沉澱在哪裡」?答案是「傳統產業的利潤率」。

與科技業或金融業不同,傳統產業的資本結構中,能源與原材料佔直接成本的比例極高。紡織廠需要石化纖維,造紙廠需要柴油驅動伐木與運輸,陶瓷與玻璃廠需要天然氣高溫燃燒,食品加工廠需要大量的塑膠包裝與冷鏈柴油。這些企業的定價合約,許多是以季度或年度為單位簽訂的長單,無法隨油價即時調整售價。

於是出現了一個痛苦的現象「成本已經上去了」,但售價還鎖在合約裡的舊水位。這個夾縫期,短則一個季度,長則一整年,就是傳統製造業在一次劇烈能源衝擊後的「利潤消耗帶」。在這段時間裡,企業的毛利率會系統性收窄,財務報表上的數字會惡化,市場對這類企業的估值也往往同步壓低。

這種現象在傳產類股中周期性地上演。每當國際油價在短期內大幅上漲,我觀察到的規律是「化纖、橡膠、塑膠加工、食品包裝等板塊」會在隨後 1 到 2 個季度的財報中出現明顯的毛利率壓縮,而等到油價回落或企業完成合約重談,利潤率才會逐步修復。識別這個週期,就是一個有效的產業輪動線索。

然而,最值得注意的是那些成功撐過消耗帶的傳產企業。它們撐過來的原因,往往正是因為具備某種形式的定價權、長期客戶關係、或是技術壁壘,讓它們最終能夠在下一輪合約更新時,把成本壓力完整地轉嫁出去。這類企業在能源衝擊的洗牌中反而淘汰了競爭對手、完成併購,市佔率在週期後段悄悄大魚吃小魚擴大。雖然短期內我們會看到這些傳產的 FCF 下降,但長線看他們只會更賺錢,市佔率更高。這是痛苦傳導的另一面;同時也是產業整合。

第四部分

總體經濟與投資邏輯 — 為什麼我不擔心滯脹?

讀者在讀完前三個部分之後,可能會開始焦慮。油價的傳導這麼廣泛,通膨有這麼頑固,是否意味著我們正在走向 1970 年代那種「滯脹」?

我的答案是:不是的,至少目前的宏觀條件與 1970 年代有著很大的差異。我更偏向市場是在散播恐慌、在做產業洗牌。

比較 1970 年代:為什麼今天的條件不同

1970 年代的滯脹有三個核心驅動因子,今天這三個因子都已發生改變。

第一,能源密集度大幅下降。1970 年代,美國的 GDP 能源密集度(每單位 GDP 消耗的能源量)遠高於今天。製造業是主導產業,能源直接進入生產成本。今天,美國 GDP 的主體是服務業與科技業,這些行業對能源的直接依賴度遠低於工廠。同樣生產 1 美元的 GDP ,今天需要的石油比 50 年前少很多。

第二,美國從石油進口國轉型為石油出口國。1973 年的石油危機,是美國作為一個高度依賴進口石油的國家,遭受了嚴重的供應衝擊。今天,由於頁岩油革命,美國在 2019 年超越沙烏地與俄羅斯,成為全球最大的石油生產國。油價的上漲,對美國而言同時是一個「成本衝擊」也是「改善收入」,兩股力量部分相互抵消,使得衝擊的烈度大為降低。

第三,薪資螺旋機制已被打破。1970 年代最危險的通膨循環,是「工資 - 物價螺旋」。物價上漲 → 工人要求加薪 → 企業成本上升 → 物價進一步上漲。這個循環在當時之所以能自我強化,是因為美國製造業工會力量強大,集體談判協議幾乎自動將通膨預期嵌入薪資合約。今天,美國私人部門的工會組織率已從 1970 年代的約 25% 下降至不足 6%,薪資對通膨的自動調整機制已大幅弱化。

鮑威爾的態度:數據導向的穩健姿態

聯準會主席鮑威爾在 2025 至 2026 年間面對的通膨環境,是一個「韌性通膨」而非「惡性通膨」的問題。服務業通膨、住房成本、以及部分核心通膨指標持續高於 2% 的目標,使得聯準會採取了「不急於降息」的姿態。但另一方面,整體經濟在高利率環境下消費信心有所承壓,製造業 PMI 也長期在榮枯線附近波動,這些訊號使得「重新加息」也缺乏充分的依據。

對投資人而言,意味著當前的宏觀環境是「溫和通膨 + 高利率維持一段時間 + 緩慢降息 + 短時間地緣衝突的路徑」,而不是 1970 年代的「通膨失控 + 衰退 + 政策混亂」。這兩種環境下,資產配置的邏輯是不同的。

短期的傷害與長期的重分配

通膨在短期是購買力的腐蝕劑。同樣是一張 100 元的鈔票,今年買得到一個排骨便當,明年可能只買得到一個滷肉飯便當加一小杯湯。持有現金的人,是通膨的輸家。

但通膨在長期,本質上是一種「名目收入的重新分配機制」。持續的通膨壓力,會迫使政府與企業採取行動。政府調整最低工資標準,讓勞工的名目收入跟上物價;企業在就業市場緊俏的情況下被迫提高薪酬。一段時間之後,勞工口袋裡的名目金額增加了。便當從 100 元漲到了 110 元,但基礎勞工的月薪也會上漲,只是不會像物價上漲一樣那麼快、幅度一次性那麼大。

定價權是通膨時代最稀缺的資產

當全體勞工的名目收入增加,當整個社會的物價水準上移,那些具備「定價權」的企業,就站在了最有利的位置上。

所謂定價權,是指企業有能力在成本上升時,將成本轉嫁給消費者,而不顯著損失銷售量。這種能力來自品牌溢價、產品獨特性與難以替代性、客戶的高轉換成本、以及在某個細分市場中接近壟斷的市佔率。

具備定價權的企業,在通膨環境下的財務表現是非常有趣的。成本上升了,但它能漲價;漲價之後,消費者仍然接受,銷量沒有大幅下滑;結果,以名目金額計算的營收和每股盈餘 EPS 都創下了新高。以這個新高的 EPS 乘以原本的本益比( P/E ),股價的長期走勢就是向上的。

反過來,那些不具備定價權的企業,在通膨環境中就非常痛苦。成本漲了,但它不敢漲價,因為一漲價客戶就跑了;利潤率在通膨中持續被壓縮,甚至直接虧損。

所以,巴菲特在通膨環境下,配置資產的第一個問題永遠是「這家公司的客戶,在它漲價之後,還會不會繼續買」?如果答案是「會,而且別無選擇」,那麼通膨不是這家公司的敵人,而是它的朋友——它幫助公司以更高的名目數字記錄更高的盈利,而實體經濟的成長則確保了需求的基礎。

第五部分

主權國債的隱形紅利

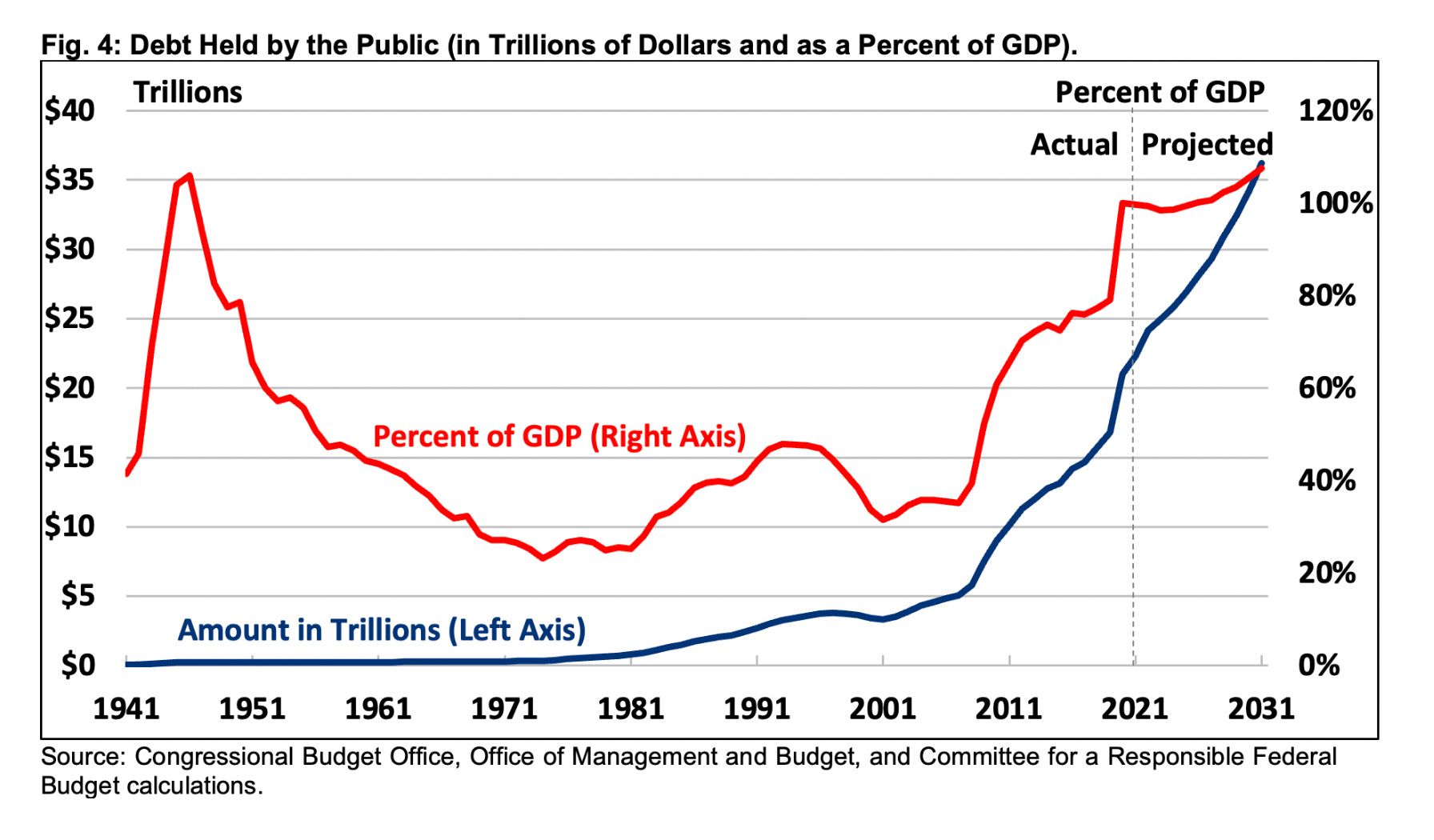

到這裡,通膨是什麼我們很清楚了,它腐蝕購買力,它壓縮傳產利潤,它讓一個排骨便當在一年內漲了 10 元。但通膨有一個從不出現在日常討論中的另一面,那就是它對主權政府而言,是一個合法的、安靜的、幾乎沒有政治成本的債務稀釋工具。

債務是一個固定的名目數字

理解這個邏輯,需要先回到債務的本質。主權國家發行的國債,是一個「固定名目金額的還款承諾」。美國政府在 2010 年發行的 10 年期國債,票面承諾的是「 2020 年償還 X 美元的本金,並每年支付固定利息」。這個 X ,是一個鎖死的數字,它不會因為之後發生了任何事而自動調整。

通膨的效果,正是悄悄地讓這個「固定的 X 」在實質購買力上縮水。假設通膨率維持在年均 3%,10 年後,名目上償還的 X 美元,其實際購買力已經只剩下大約 74%( 0.97 的 10 次方)。政府今天借錢,用明天購買力更低的貨幣還錢,就是通膨對主權債務的「稀釋效應」。

為什麼這對高債務國家意義重大

這個機制在「債務 / GDP 比率」指標上體現最清楚。這個比率的分子是國債的名目餘額,分母是 GDP 的名目規模。通膨在公式裡同時影響著兩端。

分子端——舊債的名目餘額不變(固定合約),但新發行的舉債成本會隨通膨上升(利率走高),因此通膨對分子的好處主要體現在存量舊債上,而非新增舉債。分母端——名目 GDP 隨著物價水準的整體上升而擴大。當整個社會的物價都漲了,每一個排骨便當都賣 110 元,全社會的名目消費總值就變大了,計入 GDP 的名目數字也同步擴張。

因此,即使一個國家的實質 GDP 成長率維持不變,通膨本身就能讓名目 GDP 的分母變大,從而使「債務 / GDP 比率」在不還一分錢額外本金的情況下,自動下降。這不是財政魔法,這是用數學算一筆帳。

以美國為例,截止今天聯邦政府的債務已超過 39 兆美元。若通膨率維持在 3% 而非 0%,10 年後名目 GDP 的分母會比零通膨情境大出大約 34%。同樣的債務餘額,在更大的分母之下,比率會顯著改善。這是一個在媒體幾乎從不討論、但財政部與央行心知肚明的機制。也是我們看到了烏俄、美伊兩次地緣衝突的原因

歷史上最經典的案例

這個機制不是理論,是有歷史案例的操作。二戰結束後,美國的債務 / GDP 比率高達約 120%,是現代美國歷史上的頂峰。在隨後的 1945 到 1970 年間,美國並未依靠財政緊縮(削減支出、增稅)來大幅降低這個比率,而是依靠兩個工具協同。強勁的經濟成長,以及長期維持的溫和通膨。這兩者共同推高了名目 GDP 的分母,讓債務比率在一代人的時間裡平穩降至約 30%。

這個歷史過程被經濟學家稱為「財政主導」的溫和版本,即通過有意維持低於名目 GDP 成長率的實質利率,讓政府的借貸成本長期低於名目 GDP 的成長速度,從而讓債務在 GDP 的擴張中自然被稀釋。

今天通膨如何替各國政府解圍

這個邏輯放在 2025 到 2026 年的宏觀環境下,有很特殊的意義。新冠疫情期間,全球主要經濟體在短短 2 年內釋放了規模空前的財政刺激,主權債務普遍大幅攀升。美國、日本、英國、歐元區各主要成員國的債務 / GDP 比率,幾乎都在 2020 到 2021 年間創下歷史新高或接近新高。

如果接下來是一個低通膨 + 低成長的環境,這些債務在 GDP 的分母中將極難被稀釋,財政壓力會長期積壓,最終可能迫使痛苦的財政緊縮。但如果通膨維持在溫和偏高的水準(比如年均 2.5% 到 4%)、且 GDP 保持正成長,那麼每一年,這堆舊債的實質重量都在悄悄減輕。

這就是為什麼我認為,在沒有演變成滯脹的前提下,「溫和通膨」對已高度負債的主權政府而言,並非問題,而是一個帶有財政減壓功能的宏觀環境。它讓政府在不需要宣佈「債務重組」的情況下,通過時間與膨脹,悄悄完成了去槓桿。

投資人需要認識的矛盾:通膨對債券持有人是懲罰

這個機制的代價,由誰來承擔?

答案是:國債的持有人,尤其是那些以固定利率持有長天期國債的投資人。

當通膨率高於國債的名目殖利率,持有國債的報酬就變成負數。投資人借給政府的錢,在還款時購買力已被侵蝕。這正是 2022 年美國長天期國債如 TLT 出現歷史性大跌的核心原因之一。投資人意識到,在通膨大幅高於殖利率的環境中,持有固定利率的長債就是在主動接受購買力的損失,於是大規模拋售,推高殖利率,壓低債券價格。這也是為什麼巴菲特老爺子只買短期國債,只投資有定價權的公司。

因此,這裡形成了一個清楚的通膨利益分配圖。政府(發債方)是受益者,舊債被稀釋;持有現金或長天期固定利率國債的保守型投資人是受損者;而那些持有實物資產、具備定價權的股票、以及通膨連結債券的投資人,則在一定程度上獲得了保護。

看清楚這張利益分配圖,是在通膨環境中做出正確資產配置決策的關鍵。通膨不只是一個讓便當變貴的力量,它同時是一個龐大的、安靜的財富重新分配機制。從債權人流向債務人,從現金持有者流向實物資產持有者,從保守型儲蓄者流向積極型的股票長期投資人。

結語:一個便當的世界觀

寫完這篇文章,我又想起了那個貼著漲價公告的便當店老闆。他可能不知道什麼是 輕油,不知道什麼是哈柏法,更不關心霍爾木茲海峽。但他知道,他買回來的每一瓶豬油、每一袋白米、每一顆高麗菜,都變貴了;他知道,司機老張說油費漲了,下個月的運費要調整;他知道,送瓦斯的師傅說這批桶裝瓦斯比上次貴了 150 元。

這些知識,就是通膨的真實面貌。它不活在學術期刊裡,不活在聯準會的會議紀錄裡,它活在每一個便當老闆用原子筆在白紙上計算成本的那個夜晚。

而對於試圖在這個世界上保存並增長財富的投資人而言,理解從 1 滴油到一個便當,從一個便當到一張國債的價值。是判斷「什麼樣的資產值得長期持有」為什麼會有種種地緣衝突、為什麼會油電雙漲的思維框架。

通膨是一股流動的力量,它腐蝕現金,稀釋國債債,折磨沒有定價權的企業,同時托舉有定價權的優質企業與持有實物資產的人。弄清楚自己站在這股力量的哪一邊,比猜測下一個月的 CPI 數字重要得多。

便當漲了 10 元,不是終點,而是另一個故事的開始。

讀者可能會問我,那各國政府玩脫了爆發黑天鵝怎麼辦?

他們會印錢,再重新來一輪:)

P.S:封面圖是我老婆找的 XD

免責聲明

本文所載內容僅供教育與資訊分享之用,並不構成任何形式的投資建議、法律建議或財務建議。文中觀點僅代表作者個人立場,資料來源雖力求可靠,但不保證完整性與即時性。投資加密資產、股票或其他金融商品具有高度風險,可能導致本金部分或全部損失。讀者應自行判斷相關資訊的適用性,並在做出任何投資或決策前,諮詢專業顧問。作者及本平台不對因使用或依賴本文資訊而造成的任何損失負責。

謝謝B大分享,很佩服B大能透過便當的舉例來協助讀者推導每個階段通膨影響的過程,最後來到宏觀國家層面的變化。很有趣也很吸引人。🙏👍

学习了通胀稀释国债的原理。谢谢!