全球流動性危機

大家久等了。從去年我們關注到聯準會頻繁的 REPO 操作,到今年初私募基金陸續出現異常,市場的異狀已經醞釀了一陣子。最近終於有時間沉澱下來,將零碎的市場資訊,整理成一份完整的拼圖。透過這份調研也向大家解釋為什麼在過去幾個月的週報裡,我總是不斷提醒大家要降低風險部位、提高現金比例。

這份報告將全面且深入剖析 2025 年至 2026 年初爆發的全球流動性危機。我整合了市場研究、數據圖表與核心觀點,目的是為讀者們提供一份具備顆粒度的分析指南。報告會完整梳理事件的前因後果,也包含詳細的歷史數據對比與未來展望。

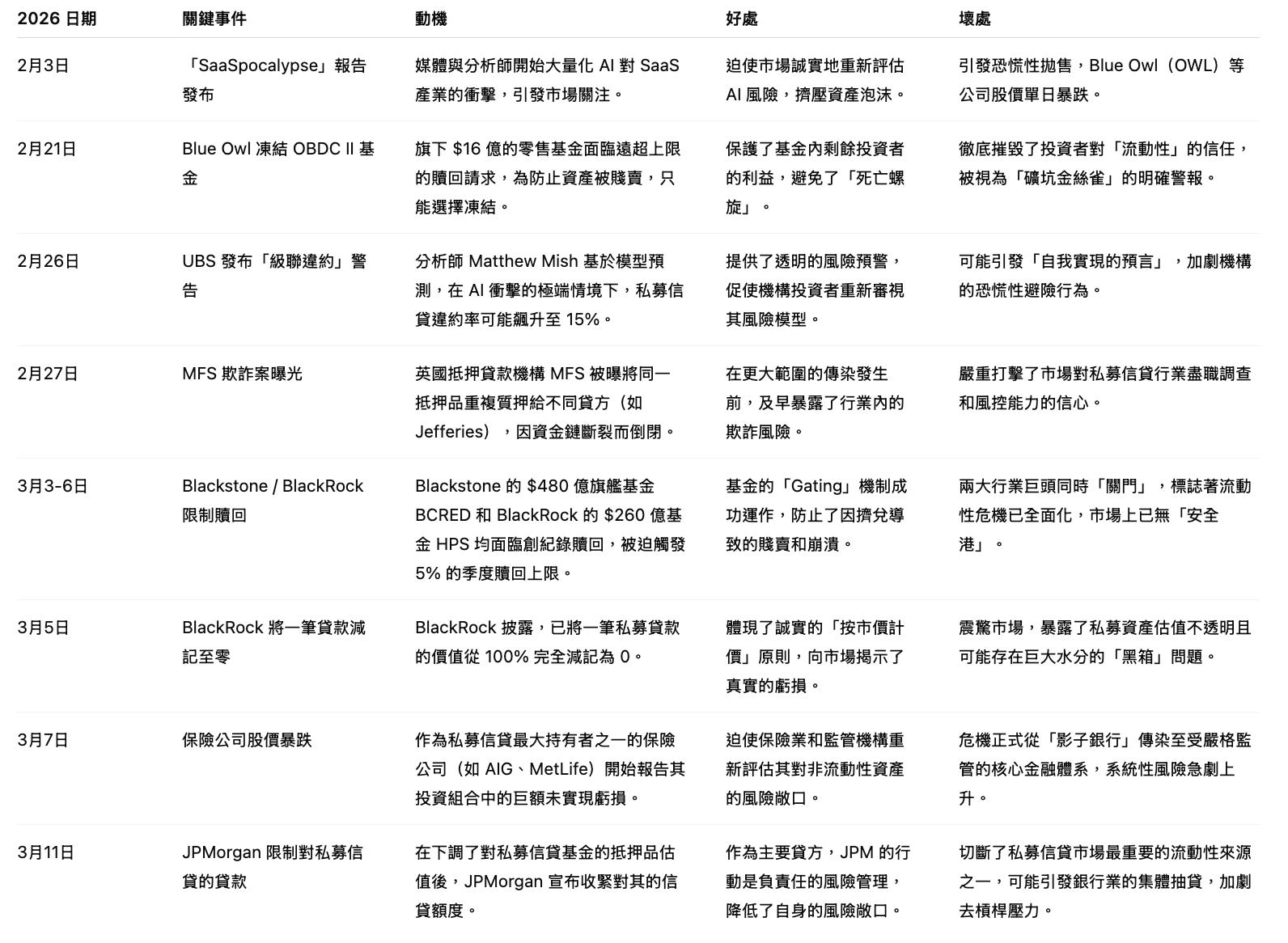

我們將從 2025 年美國大學捐贈基金的被迫拋售潮切入,追溯危機的潛在源頭;接著拆解 2026 年 2 月由「SaaSpocalypse」恐慌所引爆的私募信貸市場流動性枯竭。這份報告將以逐日、逐事件的維度,深度剖析從 Blue Owl 凍結贖回到 JPMorgan 限制貸款等決策背後的動機、利弊與連鎖反應。

此外,我們也將探討風險如何透過擔保貸款憑證和槓桿 ETF 等現代金融工具被放大與傳導,並結合房市、消費信貸等總經數據,描繪出多重壓力疊加下的系統性風險地圖。透過與 1998 年 LTCM 危機、2008 年全球金融海嘯及 2020 年 COVID 衝擊的量化對比,本報告也定位此次危機的獨特性質「並非 2008 年式的急性崩盤,而更像是一場慢性且消耗性的信貸冰河期」。

最後,報告將評估政府與監管機構可能採取的應對措施,並基於數據模型,提出四種未來情境的機率預測,幫助讀者釐清這場危機的可能演變路徑,以及我們距離真正的系統性崩潰還有多遠。

序幕 - 2025 被迫的賣家與被忽略的警鐘

一場系統性危機的形成,鮮少是突發事件,其根源往往深植於市場結構的演變與被忽略的早期警訊之中。2026年私募信貸風暴的真正序幕,早在2025年就已悄然拉開。

私募信貸的「黃金十年」

要理解這場危機,我們首先要理解私募信貸市場在過去十年的爆炸性增長。自 2008 年金融危機後,以《多德-弗蘭克法案》和《巴塞爾協議III》為代表的嚴格監管,極大限制了傳統銀行的風險偏好和放貸能力。這為「影子銀行」的崛起創造了歷史性機遇,其中,私募信貸成為最耀眼的明星。

這些基金直接向銀行不願或無法服務的中型企業、新創公司及私募股權支持的槓桿收購(LBO)提供貸款。它們承諾為投資者帶來高於公開市場的穩定回報,並通過將長期、非流動性的貸款資產打包,提供看似合理的季度或年度流動性。市場規模從 2010 年的不足 3000 億美元,一路飆升至 2025 年底的近 3 兆美元,增長 10 倍,被譽為信貸的「黃金時代」。

")

第一張骨牌 - 2400 億美元的折價拋售潮

危機的第一個明確信號來自市場上最「聰明」的錢大學捐贈基金。自2025年第二季度起,以耶魯、哈佛為首的美國頂尖大學捐贈基金,一反常態開始在二級市場上折價拋售它們持有的優質私募股權資產。

這並非主動的投資決策,而是源於政治壓力的「被迫拋售」。川普政府威脅要大幅削減對大學的聯邦研究經費,並提議將捐贈基金的稅率從 1.4% 提高至 21%,最終經參議院通過鎖定在 8%。這對於資產組合中私募股權佔比極高(耶魯高達 50%)的捐贈基金而言,是釜底抽薪。為了應對潛在的資金缺口,它們不得不提前尋求流動性。

這股拋售潮直接導致 2025 年全球私募股權二級市場的交易量飆升至創紀錄的 2400 億美元,遠超往年。市場初期對此反應平淡,認為這僅是利基市場的技術性調整。然而,正如 Adams Street Partners 的分析師所言:「我們上一次見到捐贈基金面臨如此巨大的流動性壓力,還是在 2008 年全球金融危機期間。」這不僅是對非流動性資產的壓力測試,更是對過去十年「擁抱非流動性以換取高回報」投資信念的首次重擊。

2400 億如此巨量的非流動性資產在短時間內湧入市場,必然伴隨很深的流動性折價。據二級市場參與者估計,2025 年的平均交易折價在 15% 至 25% 之間。這意味著,僅在這波拋售潮中,機構投資人的資產負債表就憑空蒸發了 360 億至 600 億美元的估值。

拋售潮提前觸發了一場隱形的「按市價計價」危機。它無情地揭示了,所謂的「非流動性溢價」在壓力時期會迅速變為「非流動性折價」。2025 年底許多機構的資產負債表已是千瘡百孔,只是被不透明的估值法掩蓋。接著 2026 年 2 月的 AI 恐慌,點是直接引爆了早已埋好的炸藥。

第二章:雙速危機 - 2026 估值崩塌與現金流違約

2026 年初的危機,我理解為是一場「雙速危機」。第一個速度是 SaaS 估值崩塌,快如閃電;第二個速度是現金流違約,緩慢但致命。

速度一:估值崩塌引發的抵押品危機

「SaaSpocalypse」報告的發布,直接攻擊了私募信貸資產的估值基礎。由於私募信貸的貸款抵押品正是這些 SaaS 公司的股權,當市場對其未來收入的預期崩潰時,抵押品的價值也隨之蒸發。BlackRock 在 3 月 5 日將一筆貸款直接減記為零,完美解釋了這個邏輯。

一場由抵押品和市場信心觸發的危機。導致了贖回潮、基金關門、JPMorgan 限制貸款等一系列連鎖反應。其特點是速度非常快,在幾週內重置了市場信心。

這份恐慌之所以能點燃信貸市場,是因為私募信貸對軟體產業有著驚人的風險敞口。據多家機構估算,在私募股權支持的貸款中,軟體公司的佔比高達 20% 至 40%。這些在過去被視為「現金牛」的優質資產,一夜之間變成了「價值陷阱」。

速度二:現金流違約引發的實體危機

B2B 軟體公司的經常性收入通常有 1 至 3 年的合約鎖定期。意味著儘管估值崩了,但大部分 SaaS 公司的實體現金流在短期內並不會立即斷裂。市場擔心的現金流違約會有滯後性,發生的時間線如下。

6-12 個月後 2026 年 Q3 - Q4:部分 SaaS 公司的合約開始到期,客戶在 AI 替代方案和經濟壓力下選擇不再續約,企業現金流開始惡化。

12-18 個月後 2027 年 Q1 - Q2:為了保全現金流,企業被迫進行大規模裁員,失業率開始攀升。

18-24 個月後 2027 年 H2:大規模失業傳導至消費端,信用卡和房貸的違約率達到頂峰。

本圖清晰地展示了「雙速危機」模型。紅線代表的「抵押品估值」在危機初期迅速崩塌,而橙色虛線代表的「現金流違約率」則緩慢爬升,並在估值崩塌後的約 18 個月達到頂峰。兩者之間的「估值差距」是理解這場危機時間差的關鍵。

危機演進全景圖

基於「雙速危機」的理解,我們重新審視事件時間軸。

")

從 2026 年 2 月初「SaaSpocalypse」開始,以Blue Owl(OWL)、Ares(ARES)和Blackstone(BX)為代表的私募信貸巨頭股價應聲暴跌,市值在短短一個多月內蒸發超過 30%。

第三章:傳導之橋 - 失業率如何連接兩大風暴

單一市場的流動性問題,如果沒有放大器和傳染渠道,影響是有限的。然而,現在高度關聯的金融體系中,CLO 和槓桿 ETF 扮演了風險放大器的角色,而銀行與保險公司正成為傳導渠道。

CLO 市場

擔保貸款憑證(CLO)是理解此次危機傳導的核心路徑。它將數百筆高風險的企業槓桿貸款(其中極高比例來自私募信貸投資的軟體公司)打包成一個資產池,然後對現金流進行分層,創造出從最安全的 AAA 級到最高風險的股權級等不同風險特徵的證券。這種結構完美複製了 2008 年引爆危機的 CDO 擔保債務憑證的缺陷。在市場平穩期,它利用複雜的模型掩蓋了底層資產的不透明定價;而在 SaaS 產業遭遇 AI 系統性衝擊時,它無法分散風險,反而成為將單一產業流動性枯竭迅速放大為全市場信用凍結的超級傳導器。2008 年的 CDO 底層好歹有公開的房貸違約數據可查,而 2026 年這批 CLO 的底層,大量充斥著私募信貸基金缺乏流動性的「內部估值」。意味著當市場恐慌爆發時,CLO 的定價崩盤會比當年的 CDO 更快、更猛烈,因為市場根本無法探測其真實底價。

從絕對規模來看,當前約 1 兆美元的 CLO 市場,已逼近 2007 年危機爆發前夕約 1.4 兆美元的 CDO 規模。然而與 2008 年充斥著合成衍生品的無限槓桿不同,當前的 CLO 更多依賴實體現金流,且缺乏向散戶大規模下沉的管道。這決定了此次危機的底線,它不會是一場瞬間蒸發數十兆名目價值的核爆,而是一場針對企業信貸與影子銀行體系的精準定向爆破。

CLO對軟體業的平均敞口是 13%,而其底層資產的主要來源私募信貸,對軟體業的敞口更是 25%。意味著 SaaS 行業的任何風吹草動,都會被CLO的結構放大。

左圖為典型的CLO分層結構,風險由下至上傳導。右圖顯示,私募信貸和 CLO 市場對高風險的軟體行業有著不小的風險敞口,遠超傳統債券市場,構成了風險集中點。

波動的放大器 - 槓桿ETF

VanEck CLO ETF (CLOI) 主要投資於 BBB 級以上的CLO份額,直接風險相對可控。然而,市場上更危險的是散戶追蹤的個股或特定行業的 2 倍、3 倍槓桿 ETF。這些產品通過每日再平衡來維持固定槓桿,這帶來了兩大致命風險。

波動率耗損:在沒有明確趨勢的震盪市中,即使標的資產最終回到原點,槓桿ETF的淨值也會因為每日的複利計算而持續損耗。

死亡螺旋:在市場單邊暴跌時,為了維持槓桿比例,這些 ETF 必須在收盤前被動地拋售其持有的資產,會進一步打壓市場價格,引發「拋售-下跌-再拋售」的惡性循環,放大了市場的系統性風險。

左圖顯示,在60天的震盪市中,即使標的指數最終回到 100,2 倍和 3 倍槓桿 ETF 也會因波動率耗損而產生顯著虧損。右圖展示了真實案例,在市場下跌時,槓桿 ETF 的跌幅遠超其名義槓桿倍數。

左圖的傳導機制清晰地展示了,從 ① 估值崩塌到 ⑥ 系統性風險的六個步驟中,④ 失業率上升是連接 ③ 企業壓力與 ⑤ 消費者違約的核心橋樑。右圖的歷史數據顯示,失業率(藍線)與信貸違約率(紅線)高度正相關(r≈0.87),且失業率通常領先違約率 6 至 12 個月。

宏觀的雙重壓力

當前美國的消費信貸壓力已達臨界點。一旦企業端因信貸緊縮而引發的裁員潮,特別是科技和金融業的高薪職位開始,將引爆信用卡和房貸的違約懸崖,將危機從金融市場推向美國的每一個家庭。