2026 年 5 月 23 日宏觀數據週報

週報數據截止 2026 年 5 月 22 日週五,僅供投資人參考,非任何投資建議。

市場概況

本週美股延續強勢,標普連續第八週上漲,創下 2023 年以來最長週線連漲;道瓊也再創新高,說明市場開始把利潤轉移到較穩定的板塊。本週市場主線仍然集中在 AI、半導體、數據中心投資與太空板塊上。UBS 這週把 2026 年底標普目標從 7,500 上調到 7,900,理由是消費仍有韌性,AI 與數據中心需求繼續支撐企業盈利。

週五 Kevin Warsh 正式接任主席,雖然 Warsh 過去一直批評聯準會對通膨太寬鬆,也反對過度依賴前瞻指引。但川普在 Warsh 就職典禮的發言很微妙,過去一直希望鮑威爾降息,但今天則強調聯準會應該保持獨立,同時又提「我們想要抑制通膨,但我們不想扼殺經濟成就……我們必須全力衝刺,就讓經濟蓬勃發展吧。我們希望它強勁成長」。

這場在白宮舉行的宣誓儀式是聯準會近 40 年來首見,打破了以往在聯準會總部由財政部長主持的低調傳統。川普刻意將 Warsh 帶到白宮宣誓,並在致詞中直白要求不可為了防範通膨而過度緊縮貨幣。我們正見證美國由科技、投行與對沖基金組成的非典型政府,財政部長貝森特與聯準會主席 Warsh 因「師出同門」具備相同宏觀經濟視角,使內閣與貨幣政策呈現出高度一體化的空前團結。

情緒儀表板

股市情緒:59(貪婪)上週 63

市場風險偏好還在;但市場更多人關注宏觀經濟的不確定性,導致整體情緒持續降溫。

加密情緒:36(恐懼)上週 45

除了少數加密貨幣如 Hype、Zec 有較強勢的走勢外,整體板塊持續走弱。

VIX 恐慌指數:16.71 上週 18.42

雖然情緒有所下降,但市場並沒有轉向避險。這種組合更像是「不恐慌,但也不亢奮」。

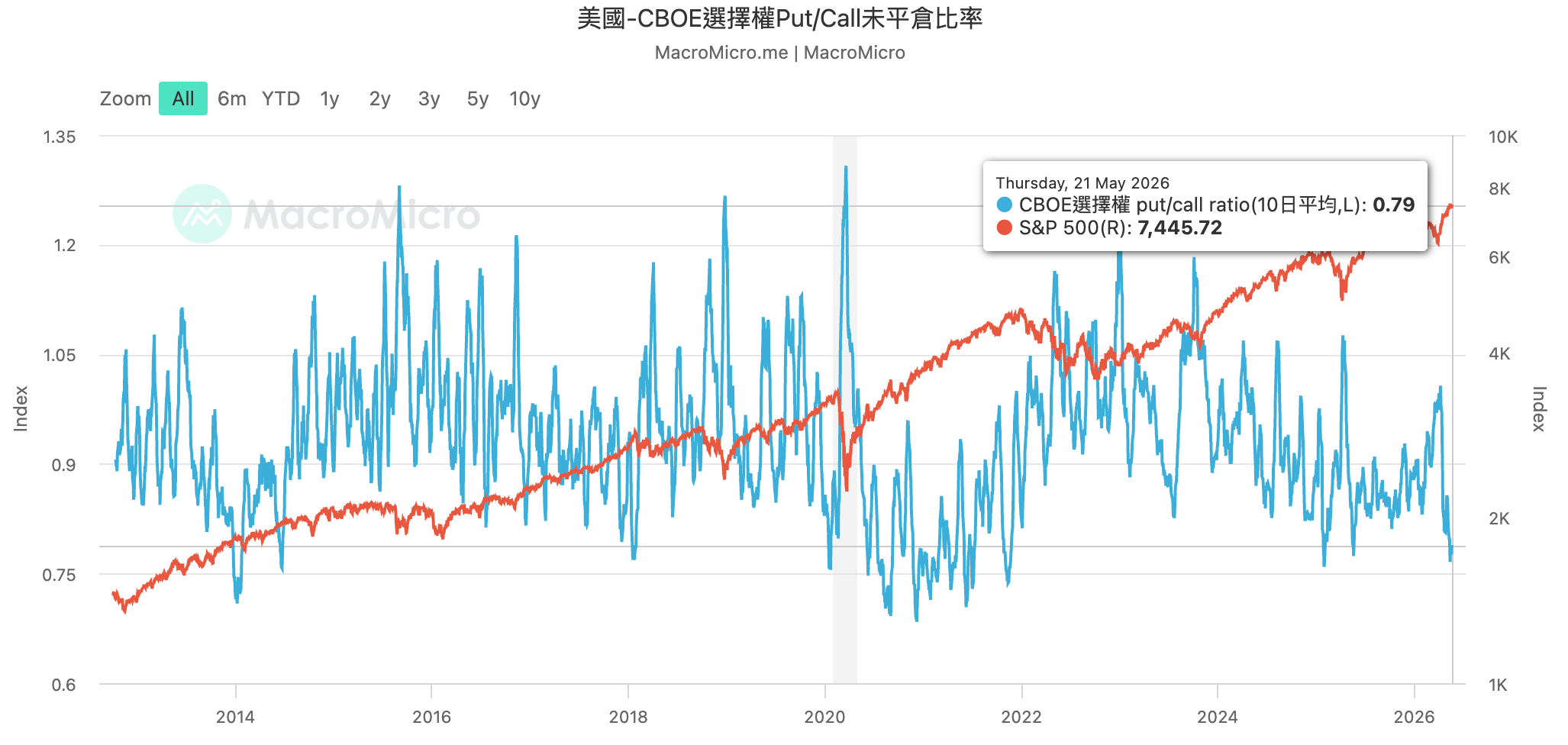

CBOE Put Call Ratio 10 日均值:0.79 上週 0.77

上週五月度結算完後,期權市場整體有稍微降溫。

本週定調:別自己嚇自己,也別盲目追高。

宏觀環境與資金流向

經濟數據

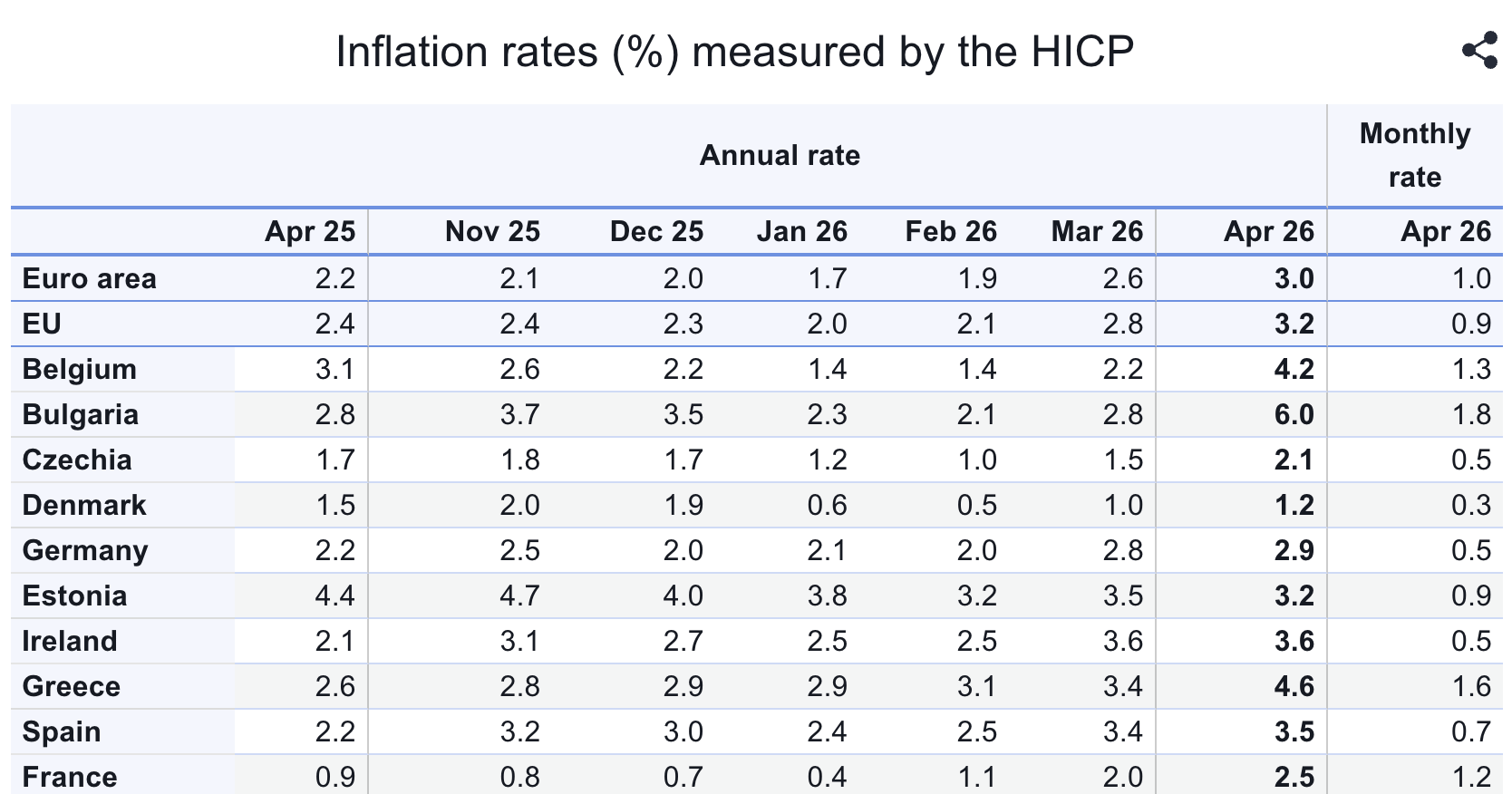

歐盟

這週歐洲的數據確實偏麻煩。歐元區 4 月通膨從 3 月的 2.6% 升到 3.0%,EU 整體通膨也從 2.8% 升到 3.2%,明顯高於 ECB 的 2% 目標。

通膨反彈同樣是因為能源,導致歐盟委員會把 2026 年通膨預期上修到 3.0%,但 GDP 成長預計只有 0.9%。歐洲現在是「成長弱,通膨又降不下來」。

對 ECB 來說不好處理,如果通膨是因為經濟過熱,央行加息可以減緩需求;但如果通膨是因為能源價格上漲,加息只能減緩需求,不能讓能源變便宜,反而會把經濟壓得更弱。而且歐洲與美國不同,因為這次的能源問題主導權在美國手上。

市場預期 ECB 會在 6 月 11 日加息 25 個基點,把存款利率從 2.00% 提高到 2.25%。

不過,目前看起來今年不會一路加息,比較合理的是 6 月先加一次,之後看能源價格和核心通膨有沒有繼續擴散。如果通膨沒有降下來 7 月或 9 月可能再加一次。所以今年比較像是 1–2 次防守性加息,不是回到 2022 年那種連續暴力升息週期。

日本

日本的數據很有趣,乍看之下很溫和。

4 月核心 CPI 從 3 月的 1.8% 降到 1.4%,低於市場預期,也創下大約四年低點。單看這個數字,好像日本通膨正在下降。

這次降溫是因為政府補貼和教育費用下降造成的。扣掉生鮮食品和燃料後,日本 4 月通膨仍有 1.9%,接近 BOJ 的 2% 目標。所以日本不是沒通膨,只是表面數字被補貼緩解了。

真正麻煩的地方和美國一樣是能源還有日圓。日本很依賴進口能源,日圓偏弱導致買油更貴,企業進口成本就會上去。前面批發通膨已經先反映這件事,BOJ 也在看企業成本會不會慢慢轉嫁到消費者身上。

現在不是「4 月 CPI 有多高」,而是怕後面又來一波傳導。如果能源價格繼續高、日圓繼續弱,日本會再次感受到物價壓力。這也是為什麼 BOJ 官員最近講話偏鷹,目前市場共識是 BOJ 在 6 月 15–16 日議息會議把利率從 0.75% 加到 1.00%,或最晚在 9 月前會加息,然後年底再加一次到 1.25%。

雖然主流經濟學家這樣想,但日本政府現在還在用補貼緩解民間的生活壓力,首相高市早苗也偏向寬鬆政策,不希望 BOJ 太快收緊。植田和男這週也說,和首相會面時沒有具體討論 6 月加息。所以 6 月加息機率高,但還不能寫成百分之百確定。

我們把歐盟和日本的數據放在一起看得到的結論是,除了美國,全球其他主要經濟體與 AI 相關的產業大環境並不好,多數經濟學家認為各國央行會按照過去的腳本升息,但因為一次性能源衝擊加息又會影響本就不佳的經濟。市場不喜歡不確定性,好消息是傳聲筒有提早把想法透露給市場,讓市場提前消化。

對股市來說,不一定會立刻下跌,但會讓行情繼續維持在「主線敘事上漲」,擁擠賽道的資產容錯率會繼續下降。

美債 & 日債

這個問題我想了一陣子終於想通了債市到底怎麼了。

一邊是美債長期殖利率重新走高,市場開始擔心油價和通脹預期重新升溫;另一邊,日本長債收益率也在快速上行,日本開始減持美債、回流日債的討論也變多了。

乍看之下,這整件事有點矛盾。

如果日本在賣美債,那最直接的金融邏輯,應該是美債有更多壓力。因為美債少了一個大買家,甚至多了一個賣家,價格更容易跌,殖利率更容易上去。那為什麼最近的美債殖利率開始往下走?

我的理解是,日本賣出一部分美債或美元資產,把資金換回日元,再買回日債。這個過程會形成日元間接的買盤,每次 USD/JPY 到 160 就推動日元升值。而日元升值之後,市場壓制的不是美債,而是正在做空日元、做多原油、做多通脹、做空長債的對衝基金。

過去一段時間,市場押注的是「日本依賴能源進口,油價越高,日本進口成本越高,通脹壓力越大,日元越容易弱;日元越弱,日本進口成本又更高,這又會反過來加重通脹壓力」。

所以很多基金為了維持持倉不要波動太大,會同時做空日元,做多原油,做多通脹,做空美債。

這四筆不是個別獨立的交易,而是一個邏輯不同的表達方式。風險在於,只要其中一環被打斷,整套交易就會開始鬆動。

簡單來說,如果日本資金回流,日元突然升值,做空日元的人就會開始虧錢。這時候基金不一定是因為真的看空原油才做空,而是因為整套交易的風險變大了,必須先降槓桿、砍倉位。

就會導致一條短期傳導鏈條:日元升值 → 日元空頭被迫平倉 → 原油多頭跟著降風險 → 原油期貨回落 → 通脹預期降溫 → 市場重新買美債 → 美債收益率下來。