2026 年 5 月 16 日宏觀數據週報

週報數據截止 2026 年 5 月 15 日週五,僅供投資人參考,非任何投資建議。

市場概況

儘管主要指數在技術面仍維持多頭架構,但上攻的邊際動能放緩,CPI 與 PPI 的公佈結果導致投資人對通膨預期與利率路徑的敏感度再次提升。買債的人要求更高的殖利率,做多股市的人重新衡量風險報酬比,市場正在經歷資金輪動與重組。

情緒儀表板

股市情緒:63(貪婪)上週 67

情緒與上週比微幅回落,反映出市場高亢的追價意願被通膨潑了冷水,投資人由盲目樂觀轉向質疑市場。

加密情緒:45(中性)上週 49

本週多數藍籌山寨幣迎來快速突破,但法案並沒有給市場看到想要的答案,在缺乏流動性又處於敘事真空下的疲態下,多空雙方皆在等待突破信號。

VIX 恐慌指數:18.42 上週 17.16

市場整體保持著樂觀,請投資人記住不是只有資產、敘事有週期,Vix 也有。通常 Vix 衝高回落後大概都需要 3-5 個月才會再次衝高。

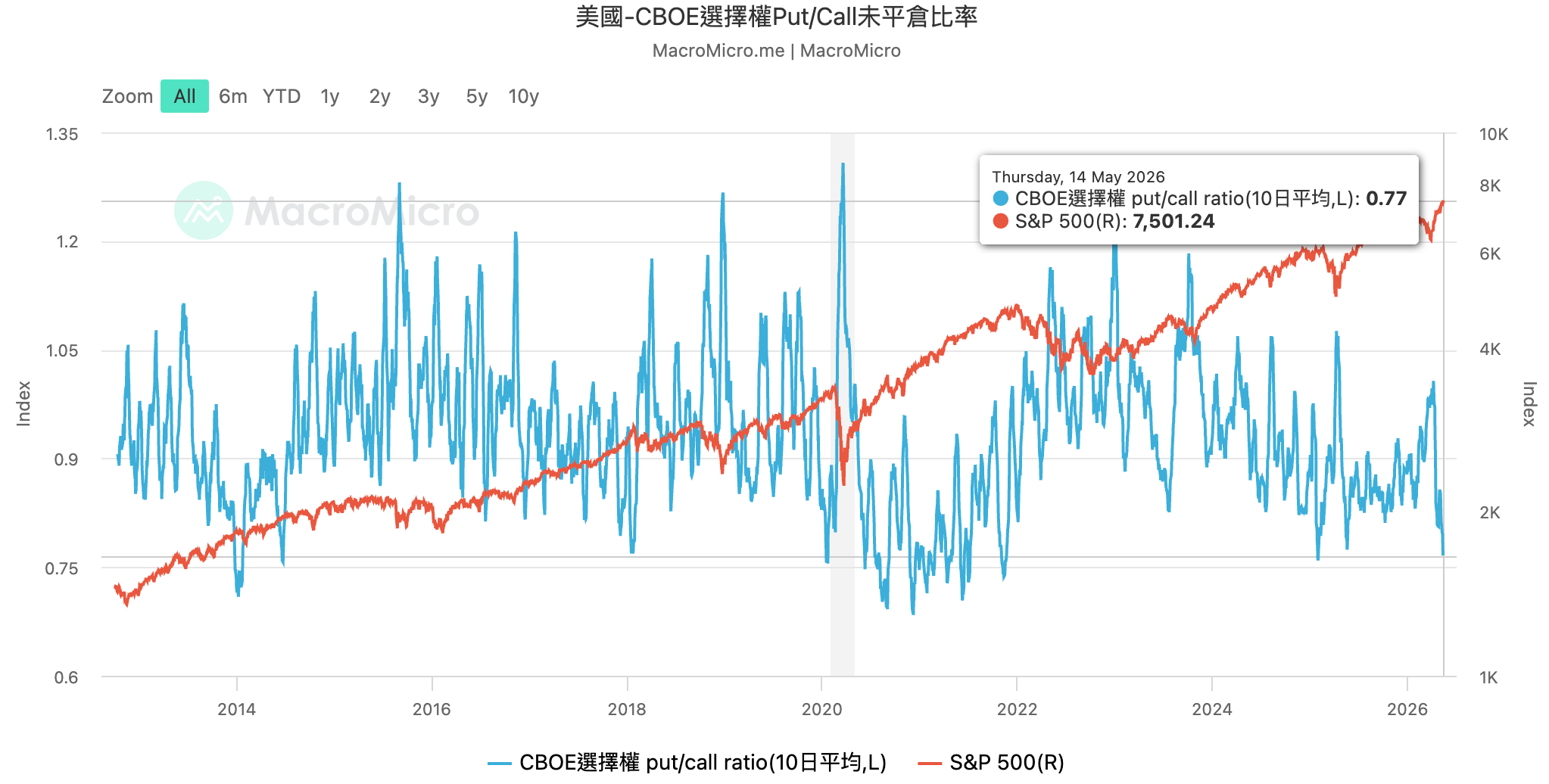

CBOE Put Call Ratio 10 日均值:0.77 上週 0.81

這週的 10 日均值有點失真,由於週五是月度結算很多槓桿被嚇死平倉了,下週數字統計出來應該會稍微好一些。

本週定調:高位降溫,但風險偏好還沒反轉。

宏觀環境與資金流向

經濟數據

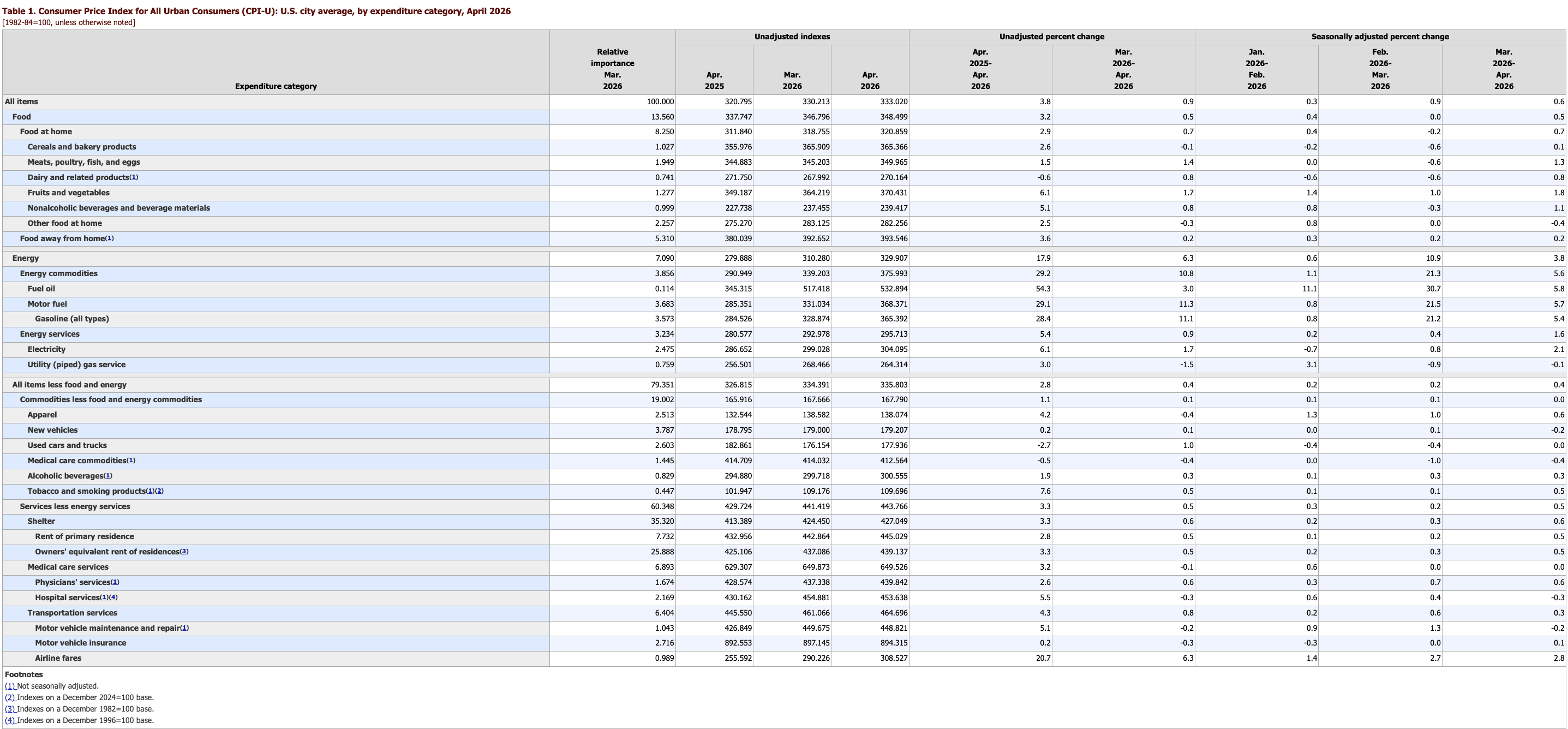

CPI

4 月的 CPI 數據核心的不是「通膨失控」,而是「降息預期被延後」。市場原本以爲能源衝擊只是短暫的、除了能源的其他細項應該正順利降溫,但 4 月 CPI 年增 3.8% 高於上月的 3.3%,證明了這條路還是充滿來顛簸。

我們可以從三個方向來梳理通膨結構。

第一,能源與食品拉高整體數字。汽油、電力等能源價格明顯反彈,加上食品價格也回溫,是推升整體 CPI 的主因。這部分雖受短期影響,但直接打擊一般家庭的消費能力,讓聯準會很難對外說抗通膨已經勝利。

第二,居住成本導致核心通膨具黏性,這是最麻煩的問題。雖然整體 CPI 月增率從 0.9% 降至 0.6%,表面上看起來有放慢,但反映物價黏性的核心 CPI 月增率翻倍至 0.4%。市場擔心核心 CPI 0.4% 會讓聯準會重新評估利率路徑。

目前的通膨黏性主要來自房租與屋主等價租金居高不下。讀者可能會疑惑大環境體感不好,房租怎麼還降不下來?這也是讓聯準會最頭痛的「高利率副作用」。一方面,高利率讓房貸變貴,把原本想買房的人逼回租賃市場,導致租屋需求降不下來;同時也拉高了建商的融資成本,抑制了新房供給。另一方面,房東的持有成本(保險、稅金、利息)上升,自然會將壓力轉嫁給租客。

再加上 CPI 的住房統計有 6 到 12 個月的滯後性,我們現在看到的數字,其實還在反映過去一年多累積的漲幅。這形成了一個死胡同,聯準會為了打通膨而維持高利率,高利率卻反過來限制了房屋供給並推升租屋需求,導致房租這個剛性項目下不來。只要這塊不退燒,核心通膨就很難回到舒服的區間。

第三,商品端並未失控,好消息是新車價格下跌、二手車持平,核心商品價格依然穩定。說明我們面對的是服務與居住成本帶來的黏性通膨,而不是重演 2021 或 2022 年那種全面物價爆發。

這份數據打破了前幾週「通膨降溫、經濟穩健、準備降息」的劇本,市場需要提前消化政策不確定性。對股市來說不是災難,但投資人態度會變得更挑剔。只要長期利率下不來,先前漲勢凌厲的 AI、半導體、小型股與高 Beta 資產,會需要重新評估估值。簡單來說,資金派對還沒結束,但無腦上漲的階段暫告一段落,接下來市場會比較挑食。

PPI

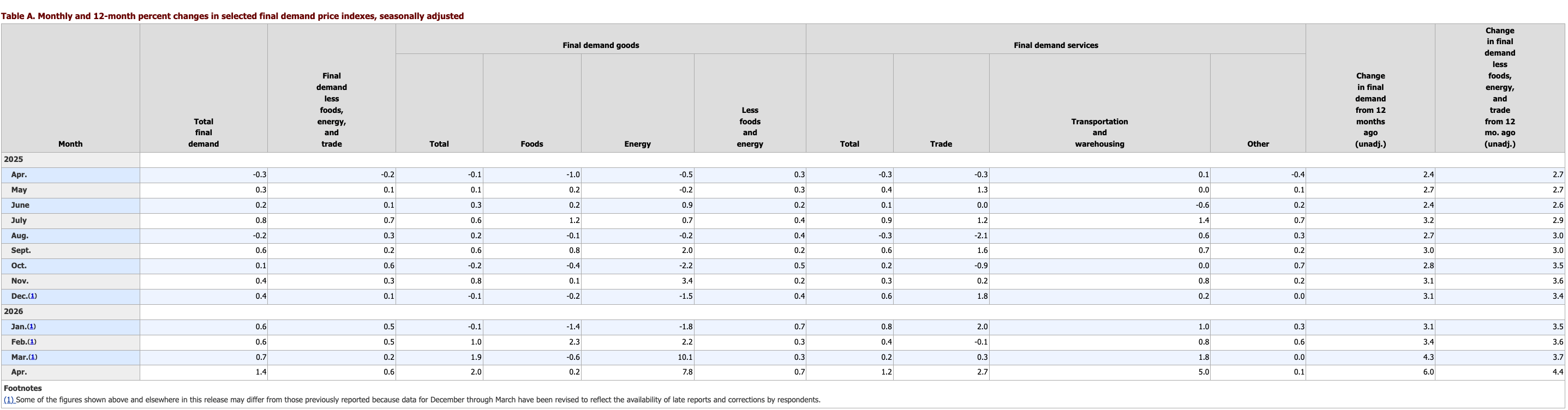

這次 PPI 讓市場不舒服是因為他是「通膨警報器」。

CPI 反映的是消費者已經看到的物價壓力,而 PPI 反映的是企業正在承受的成本壓力。4 月 PPI 月增 1.4%,年增 6.0%,都是近幾年偏高的水準。代表通膨不是只有在消費端,上游成本也在重新升溫。

這次 PPI 的壓力主要來自兩邊,一邊是商品和能源,另一邊是服務。能源價格上漲讓運輸、物流、航空、原物料成本變高;服務價格上升則代表成本壓力不只是短期油價波動,而是開始影響的更廣更深。

PPI 最後一定會落到兩個地方。

企業把成本轉嫁給消費者,後面 CPI 繼續上升

企業自己吸收成本,毛利率和獲利被壓縮

企業轉嫁給消費者會讓整體消費購買力下降,如果企業自己吸收那市值就會被重估。這份 PPI 也不災難級的,他只是在提醒市場通膨還沒解決,降息也沒那麼容易。

我們把這兩週的經濟數據放在一起看,得到的答案是:

經濟還不錯,沒有救市的理由;

通膨又偏熱,沒有降息的空間。

前幾週市場預期能源通脹是一時的,預期「軟著陸」,經濟不差、通膨可以慢慢降、聯準會還能降息,所以股市可以往上推。現在的問題是,經濟沒有不好,可是通膨也沒有配合。這會讓市場從「期待降息」變成「重新接受高利率可能維持更久」。

對股市來說不是要崩盤訊號,只會讓資金變得更挑剔。因為高利率會壓估值,高成本會減少利潤。我想在這邊提醒讀者,市場一直都是這樣,每隔一段時間就炒作降息、通膨、滯脹、衰退。2022 年 6 月中聯準會宣布完加息,結果股市漲了 2 個月。2024 年 12 月降息結果股市盤整下跌了 1 個月,導致沒有聖誕行情。看明白這些經濟數據只是要讓我們自己有心裡預期,在這個週期裡投資、交易的是什麼。

讀者可能會覺得很怪,很不合理,為什麼 CPI PPI 這麼差還不崩,要知道 3 月市場在交易的是「滯脹」+ 「能源」+ 「看不見頭的海峽封鎖」+ 「核武」+「私募暴雷」遠比這週的經濟數據差多了,那時候大盤也才跌了 10%。

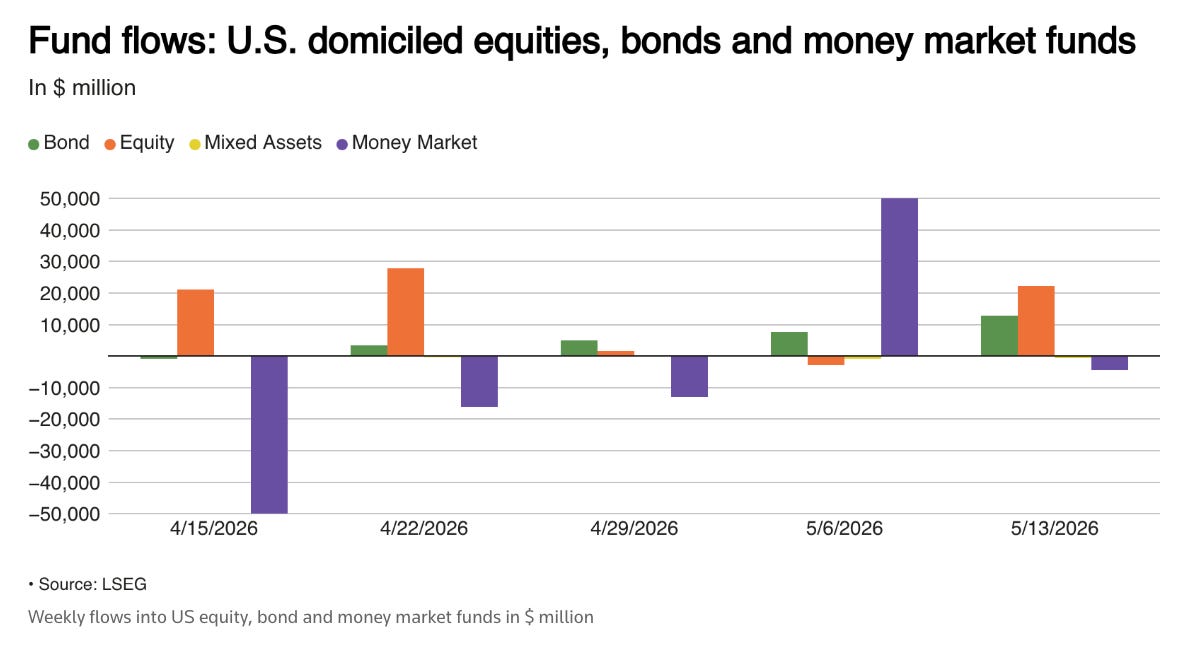

資金數據

本週美國股票基金淨流入 223.7 億美元,創下 3 月底反彈以來第二高