2026 年 5 月 09 日宏觀數據週報

週報數據截止 2026 年 5 月 08 日週五,僅供投資人參考,非任何投資建議。

這陣子收到不少來自讀者的祝福與感謝,小弟也很感激各位的信任,希望大家可以一直好好的。

本週市場又繼續嗨,上週說費半指數還有空間,沒想到一週就到了。我已經不知道該說什麼了,市場瘋起來真的很狂。還是想要提醒大家,到了自己設定的價格該止盈就要止盈,把一些利潤分享給周圍的人,這條路上我們才可以走的更遠:)

這週週報會著重拆解這週發表的五個經濟數據、宏觀資金數據還有記憶體板塊的週期。

數據很刺激、很詭異,準備好一杯咖啡、深呼吸,我們開始吧 XD

市場概況

隨著上週科技巨頭上調 Capex 指引,本週持續提供動能給半導體,大盤也繼續創新高。特別是隨著三星罷工的消息出來,市場認為其他記憶體大廠有更多的定價權。道瓊指數繼續盤整,資金沒有進一步部署防禦性資產,反而開始往高 beta、AI 供應鏈與部分成長股外溢。

情緒儀表板

股市情緒:67(貪婪)上週 67

和上週一樣,從情緒上看市場還沒過份樂觀。

加密情緒:49(中性)上週 44

隨著比特幣站穩 8 萬,老牌加密藍籌蠢蠢欲動

VIX 恐慌指數:17.16 上週 16.98

市場持續樂觀

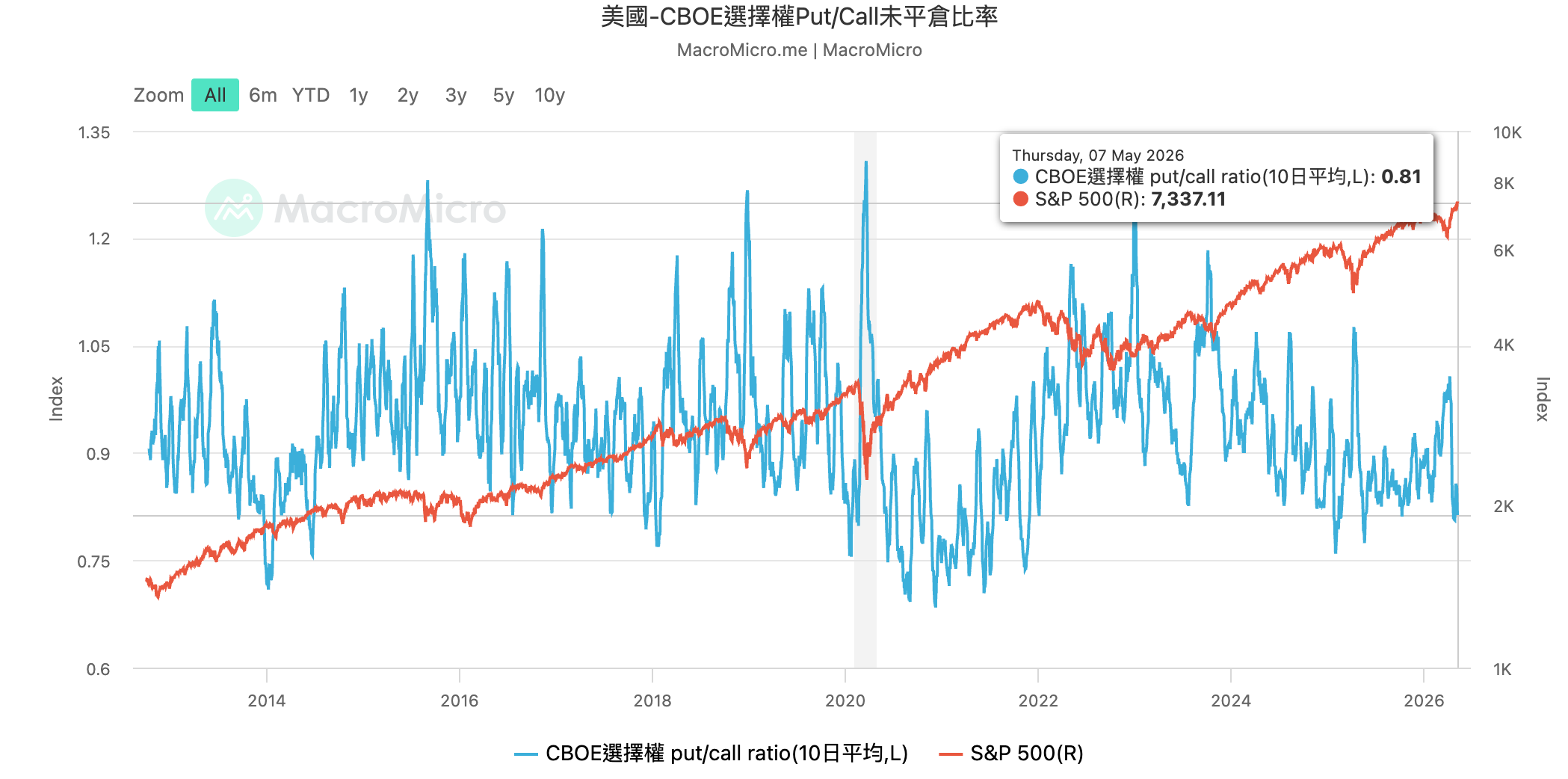

CBOE Put Call Ratio 10 日均值:0.85 上週 0.81

市場把地緣風險從「可能再次失控」重新定價成「短期可控」。避險需求下降,看漲期權明顯變多。

本週定調:科技股有人追,債券有人買,但機構現金水位在堆高。

宏觀環境與資金流向

經濟數據

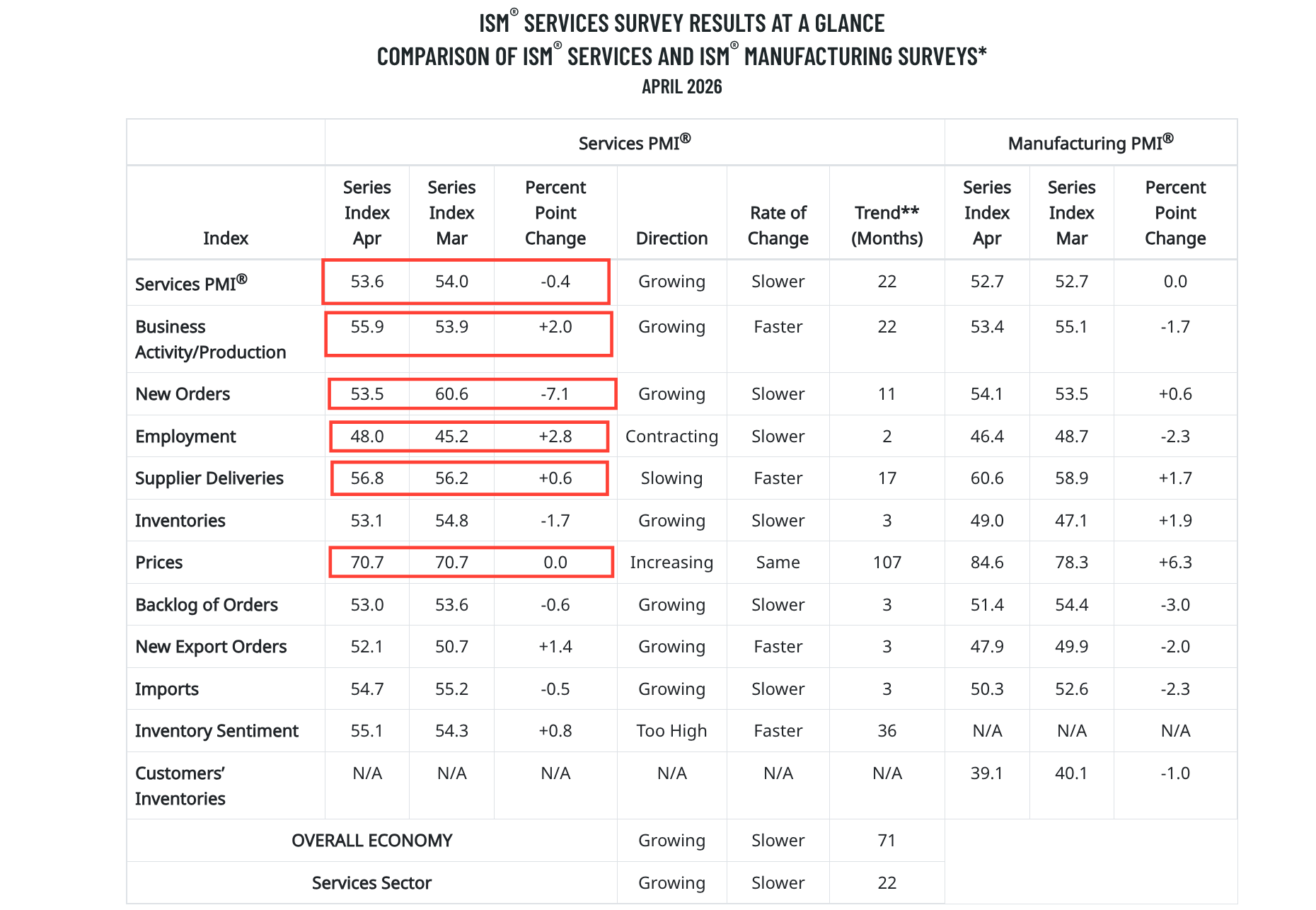

ISM 服務業 PMI

4 月 ISM 服務業 PMI 為 53.6,低於 3 月的 54.0 但高於 50。

這代表服務業沒有衰退,只是增長速度變慢。對市場來說不是壞消息,經濟還有韌性但缺乏一點動能。商業活動分項從 53.9 升到 55.9。企業實際服務活動還在改善,消費和商業需求還算健康,經濟沒有過熱,也沒有衰退,依然有機會「軟著陸」。

新訂單從 60.6 大幅降到 53.5。這裡是這份數據需要注意的地方,因為新訂單代表未來需求。雖然 53.5 仍高於 50 需求還在擴張,但從 60 以上掉下來,說明服務業需求已經不像上個月那麼強。

就業從 45.2 回升到 48.0 但還是低於 50。服務業還沒有大規模招人,數字比上個月好,所以不是就業突然惡化,而是「仍在收縮,但收縮速度逐漸可控」。

供應商交貨從 56.2 升到 56.8。高於 50 代表交貨變慢,不是變快。交貨變慢通常代表供應鏈或運輸端有壓力,這會讓成本比較難下降,也會抬高服務業的地板價格。

價格維持在 70.7 與上個月一樣。服務業成本沒有下去、也沒有升高。換句話說,即使新訂單開始放慢,企業端的能源、運輸、薪資或其他服務成本仍然偏高。但地緣政治沒有進一步讓這個數字升高。

ISM 的數據告訴我們,聯準會沒有理由急著降息,經濟沒有過熱所以也沒有必要轉鷹加息。

JOLTS 職缺數

3 月 JOLTS 職缺數降至 686.6 萬,職缺率從 4.2% 降到 4.1%。

企業對勞工的需求略降溫,下降幅度不大,就業市場並沒有想像中惡化的那麼嚴重。招聘數升到 555.4 萬,招聘率從 3.1% 升到 3.5%。雖然企業的職缺少了一點,但實際招聘率上升了。

裁員與解雇升到 186.7 萬,裁員率從 1.1% 升到 1.2%。企業用人有更謹慎,但不像媒體報導那樣大規模裁員。

自願離職率維持在 2.0%,代表勞工信心沒有惡化。如果大家真的很怕失業,通常不會主動離職。

這份數據和 ISM 一樣告訴我們勞動市場只是降溫,還沒壞掉。數據支持經濟「軟著陸」,但不支持聯準會馬上降息。

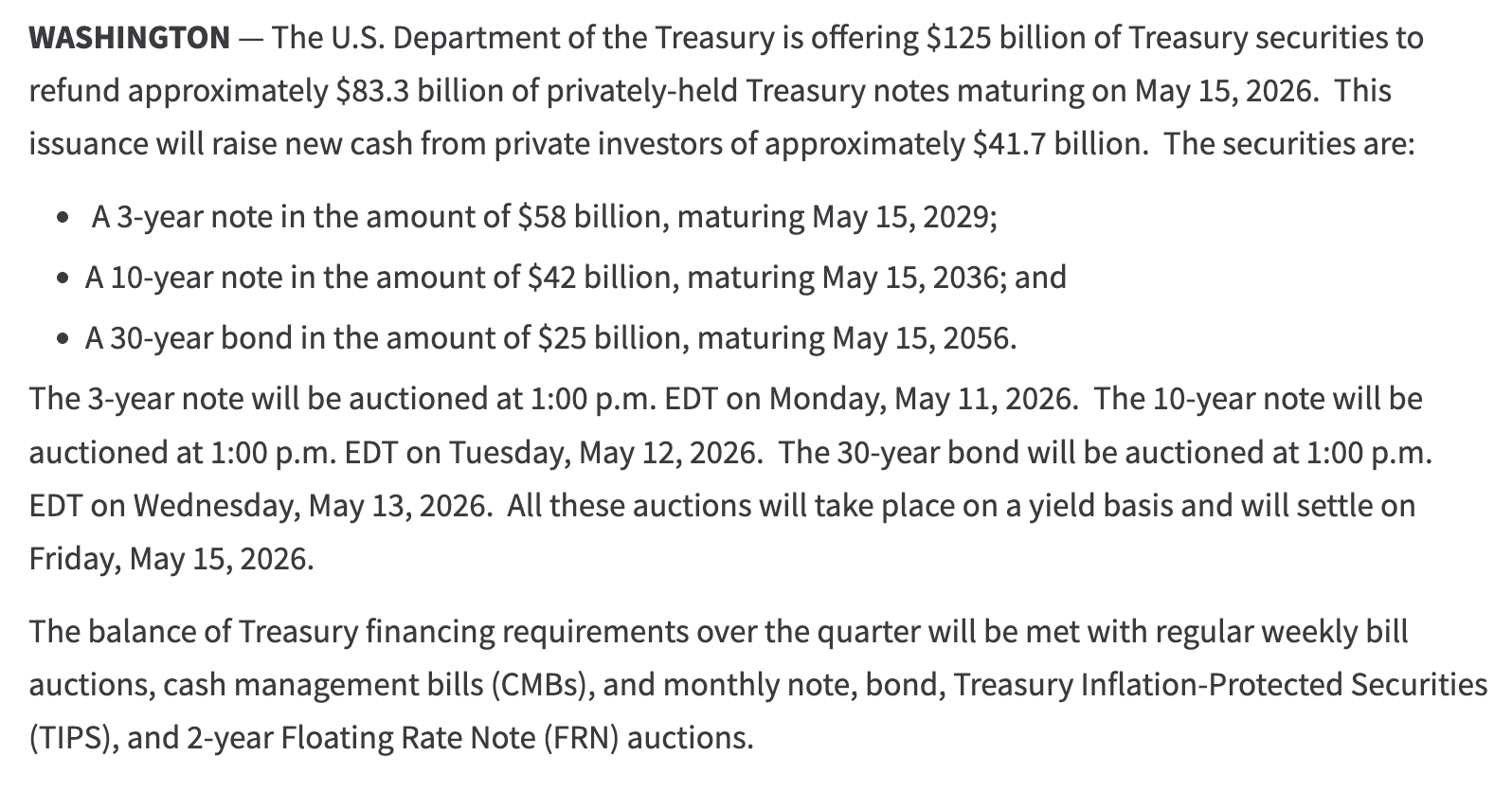

美國財政部季度再融資公告

三個主要標售規模是:

3 年期:$580 億

10 年期:$420 億

30 年期:$250 億

本週財政部季度再融資公告沒有增加長債發行,3 年期、10 年期與 30 年期標售規模都相對穩定,讓市場鬆一口氣。也代表長端殖利率沒有新的供給壓力,不會推升長期殖利率。但短債發行與 TGA 現金帳戶後續上升仍可能吸收市場流動性,所以不能解讀成完全寬鬆政策,只能說短期內財政部還算健康。

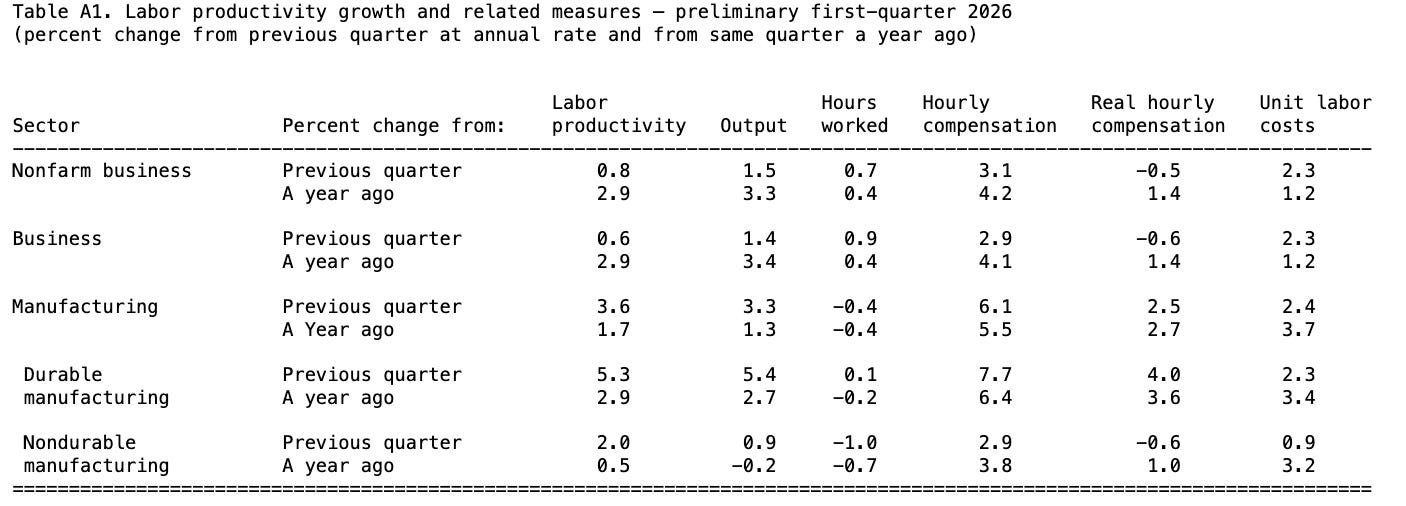

Q1 生產力、單位勞動成本

1. 生產力:成長放慢

Q1 非農商業部門生產力年化成長 0.8%,低於前一季修正後的 1.6%,也低於市場預期約 1.0%。說明企業效率提升速度正在放慢,AI 或科技投資帶來的效率紅利,還沒有在這季的數據爆發。

這季產出增加 1.5%,工時增加 0.7%。簡單來說就是企業有多生產一些東西,但也用了更多工時,所以最後算出來的生產力只增加 0.8%。這不是壞數據,但也不是非常亮眼的效率提升。

單位勞動成本 Q1 年化上升 2.3%,低於市場預期約 2.6%。薪資成本雖然有上升,但沒有失控。

這份數據偏中性,不好也不壞。生產力放慢,代表企業利潤率還沒辦法完全靠效率改善;但單位勞動成本低於預期,代表薪資通膨沒有惡化。最重要的是數據不支持通膨重新升溫的媒體頭條,但也沒有讓聯準會轉鴿的理由。

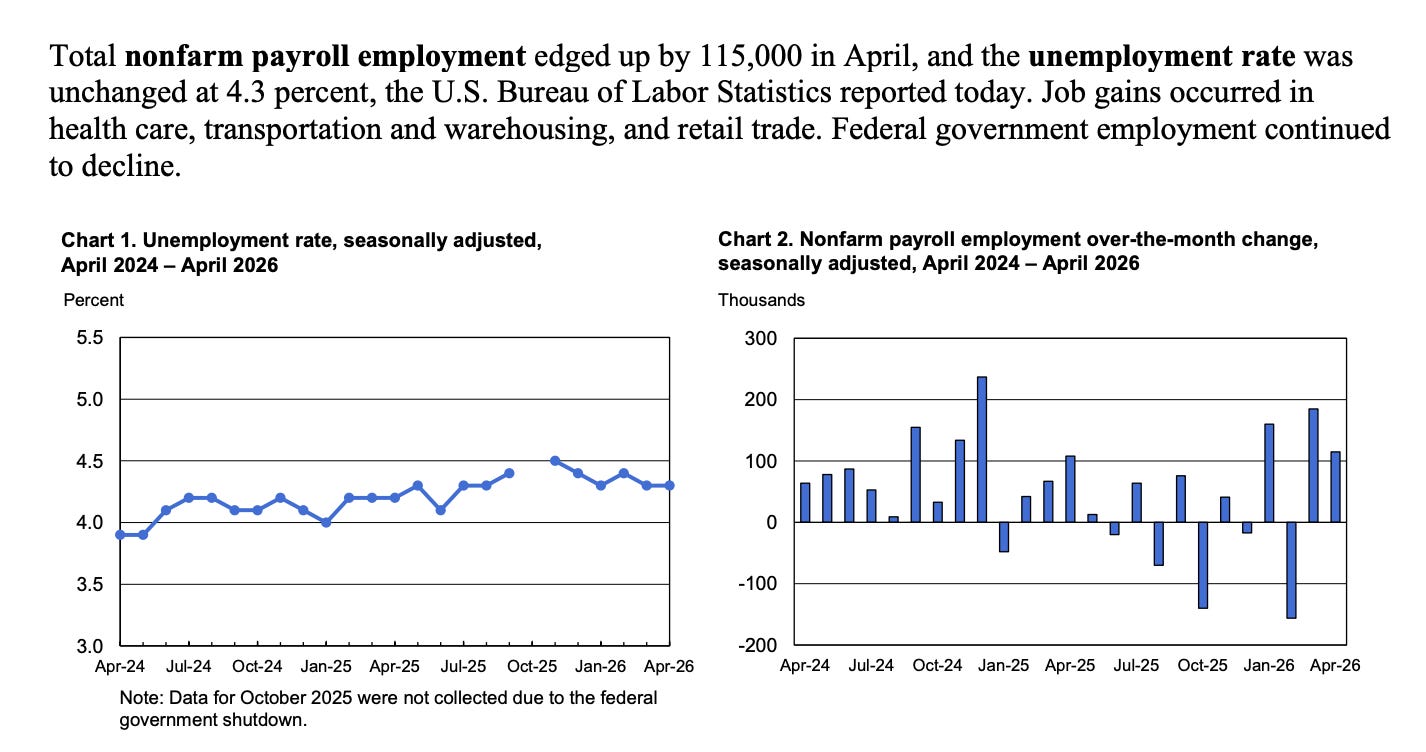

非農就業

4 月非農就業新增 11.5 萬人。比市場預期好,經濟沒到衰退還有韌性。

失業率維持在 4.3%,失業人口約 740 萬人變化不大。勞動市場沒有明顯轉弱,也沒有出現失業率突然上升。

平均時薪月增 0.2%,年增 3.6%。這組數字是報告最舒服的地方,就業還在增加,但薪資沒有爆漲。等於再次告訴聯準會薪資通膨沒有重新惡化。

平均每週工時從上月小幅上升,工時增加代表企業的工作需求還在。對經濟韌性是進一步加分的。

新增就業主要來自醫療 +3.7 萬、運輸倉儲 +3.0 萬、零售 +2.2 萬。但聯邦政府就業繼續下降 -0.9 萬,資訊業也下降 -1.3 萬。就業沒有全面變強,而是集中在部分服務與防禦型行業。

2 月非農就業從 -13.3 萬下修到 -15.6 萬,3 月則從 +17.8 萬上修到 +18.5 萬,兩個月合計比原本少了 1.6 萬人。這樣的修正不算小,也難怪不少人會覺得就業數據越來越難看懂,懷疑數據是不是被過度美化。但我認為更合理的解釋是,現在的勞動市場結構正在變得更複雜,尤其在 AI、自動化、兼職化和多工收入變多的環境下,傳統就業數據本來就難準確反映真實體感。而且非農就業不是直接看「有多少人有工作」,而是看企業 payroll 上有多少個工作崗位。也就是說,如果一個高薪白領因為 AI 或企業降本被裁掉,之後去兼兩份低薪工作,在非農統計裡可能會變成兩個 job;但在家庭調查裡,他仍然只是一個就業人口。

以上五個經濟數據共同指向一個結論:

美國經濟雖然放慢,但沒有明顯轉弱

通膨壓力有降溫,但黏性還在

服務業仍在擴張,就業市場還有韌性

財政部也沒有加碼長債供給,所以股市仍有理由維持 risk-on

ISM 價格分項偏高、單位勞動成本仍在上升,聯準會還沒有理由急著降息。

簡單來說是一個「支撐股市,但不支持押注降息」的宏觀組合。

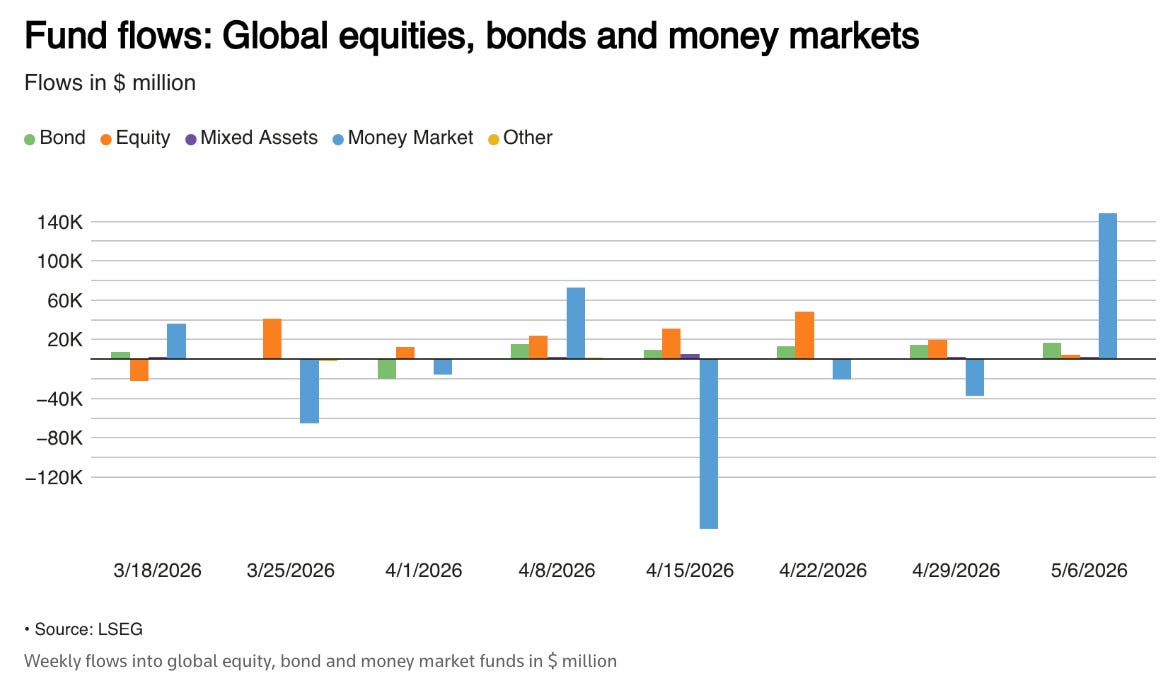

資金數據

全球股票基金本週淨流入 43.5 億美元,已經是連續第七週流入。這說明資金確實還在買股市,主要受到 Q1 財報不錯、科技股走強,以及地緣風險降溫預期支撐。

但要注意一下這是 3 月 18 日以來最少的淨流入,追價的力道開始變弱了。

亞洲股票基金流入 33.5 億美元,歐洲流入 15.6 億美元,但美國股票基金流出 22.6 億美元。