2026 年 4 月 11 日宏觀數據週報

週報數據截止 2026 年 4 月 10 日週五,僅供投資人參考,非任何投資建議。

這週如果讀者覺得很矛盾,我完全能理解。前一段時間市場最折磨人的地方,不是單邊暴跌,而是明明知道風險還在,卻又能明顯感覺到個股拋壓在鈍化、資產之間的表現分化。延續我們前幾週一直在討論的框架「只要美元沒有同步急升、信用沒有加劇失序、VIX 沒有再度衝上 30 以上」,那麼這一個月的波動更像是風險重定價,並不是系統性風險。

前兩週我們看到機構真金白銀的買入數據,本週市場又給了更多的轉折訊號。從上週五的經濟數據,到本週美伊暫時停火,市場的流動性壓力瞬間得到釋放。

標普 500 指數與納斯達克指數雙雙迎來 2026 年最佳單週表現,這次的反彈 11 個板塊中有 10 個收漲。市場不是只有權值股在撐盤,風險偏好有回到市場。

但我也不想把這週解讀得太樂觀。除了 Vix 和油價雙位數下跌、黃金白銀銅同步上漲、長債價格卻沒有明顯受惠、Put Call Ratio 的 10 日均值依然很高。雖然短期內最壞的流動性擠壓已經結束,但還不算是全面的 Risk-on。

市場概況

本週標普 500 指數上漲 3.56%,納斯達克指數上漲 4.68%,離歷史高點僅一步之遙。停火協議的達成讓油價回落至 100 美元下方,對通膨失控的恐懼暫時解除。

情緒儀表板

股市情緒:38(恐慌)上週 19

隨著地緣政治降溫,投資人逐步解除防禦部位。

加密情緒:50(中性)上週 28

比特幣本週重回 73,000 美元之上。加密市場的投機資金最敏銳,情緒已經率先回到中立區間。

VIX 恐慌指數:19.23 上週 23.87

VIX 跌破 20,市場對短期內出現波動的預期大幅降低。

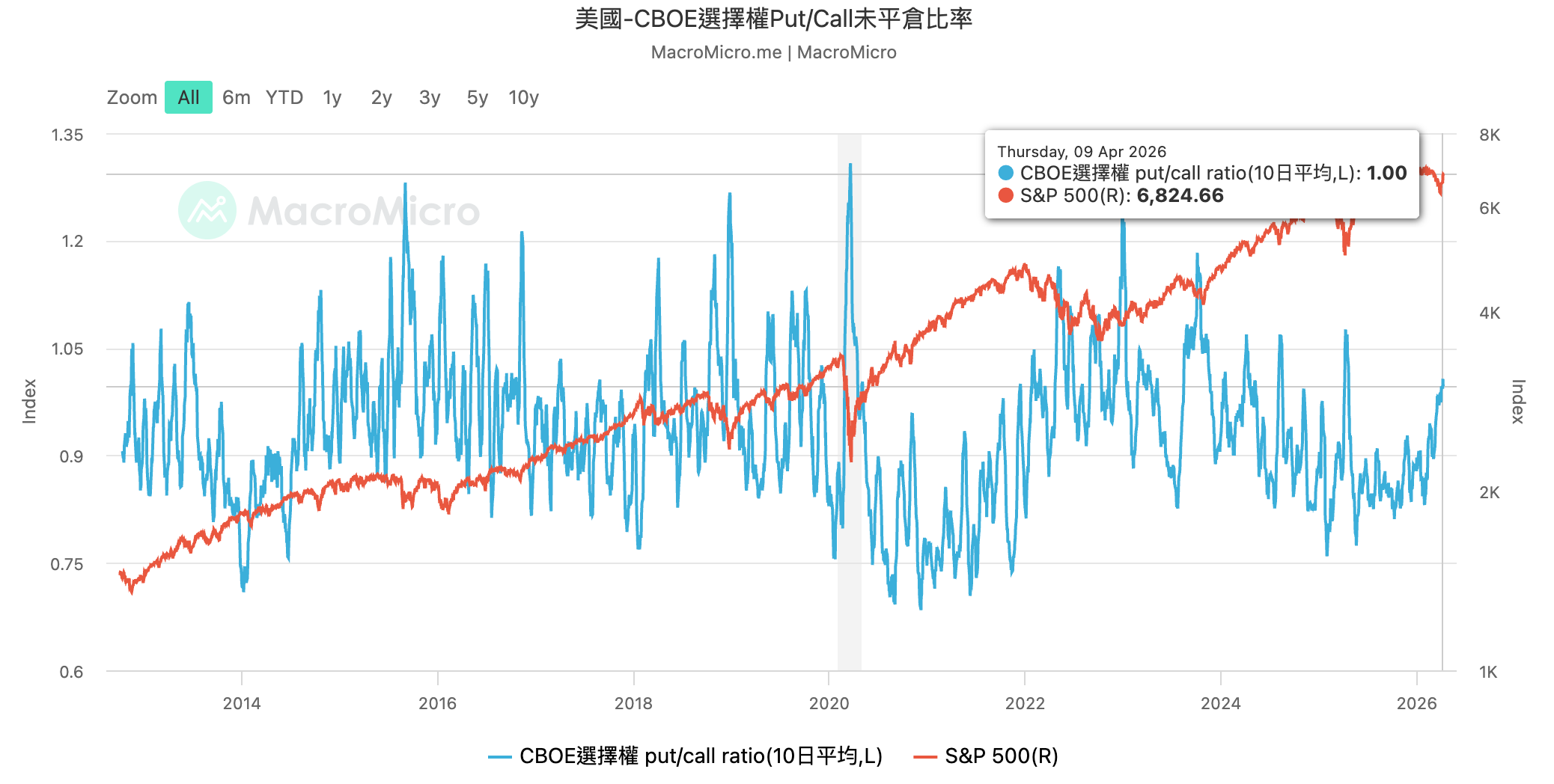

CBOE Put Call Ratio 10 日均值:1.00 上週 0.99

儘管大盤反彈,看跌期權的均值不減反增。多數投資人依然握著 Put 保護現貨利潤,防禦心態尚未解除。

本週定調:反彈可以延續、追價必須節制。

宏觀環境與資金流向

美國

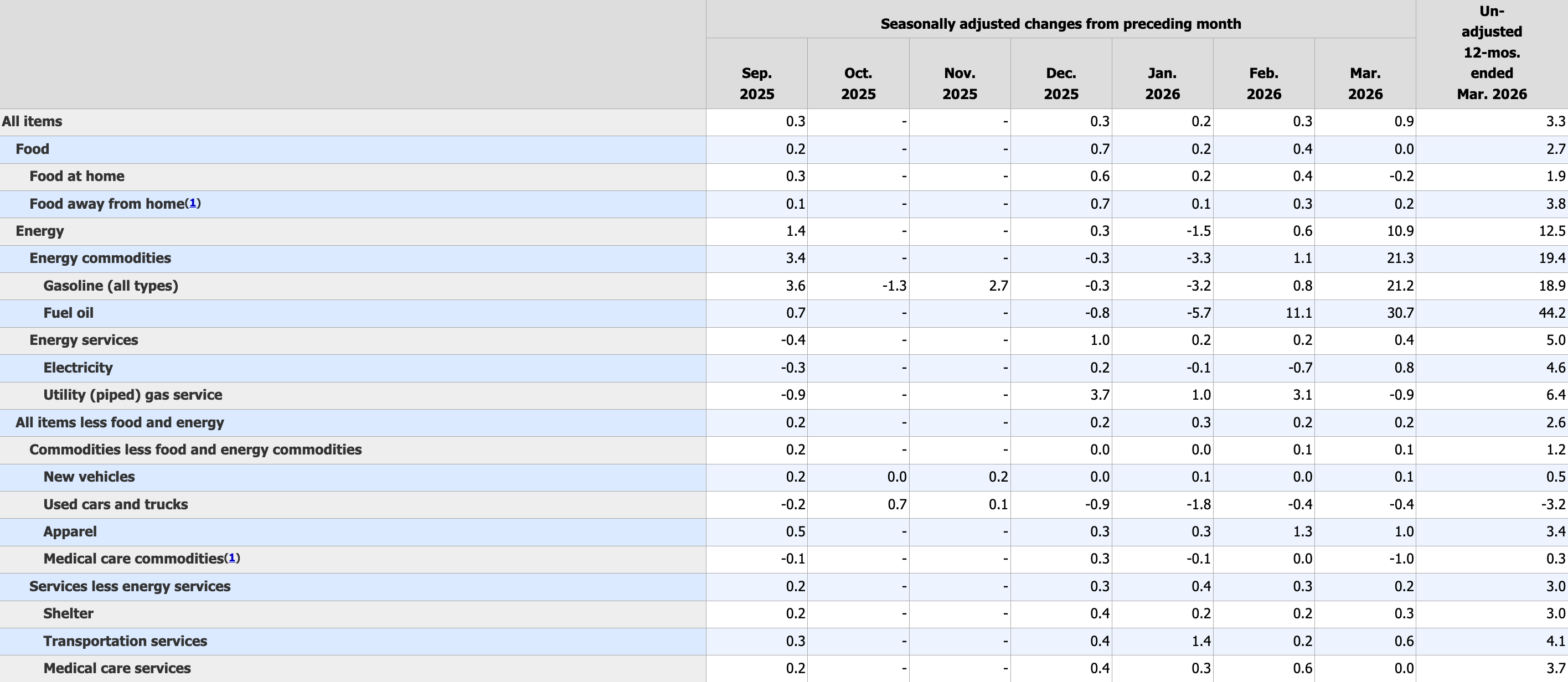

CPI 數據

週五公布的 3 月 CPI 通膨有回溫的跡象,但深入拆解後可以發現細項有明顯差異。

名目消費者物價指數:

月增 0.9 %,較前月的 0.3 % 大幅跳升

年增 3.3 %,前值為 2.4 % 創下 2024 年 5 月以來最高水準

剔除波動較大的食品與能源,核心消費者物價指數:

月增 0.2 %

年增 2.6 % (前值為 2.5 % )

受到近期地緣政治衝突影響,整體能源指數單月飆升 10.9 % 。其中,汽油價格單月大漲 21.2 % 。這單一項目的漲幅,就貢獻了名目 CPI 總體月增幅的近四分之三。由此可見能源是通膨飆升的主要因素,市場早有預期,所以並不構成利空。

儘管名目通膨數字驚人,但核心 CPI 月增幅維持在 0.2 % 。意味著如果剔除原油,美國國內底層的物價壓力並未全面失控,給予了整體經濟吸收能源價格的緩衝空間。

住房與食品成本:

住房指數單月上漲 0.3 % 依舊是服務類通膨中最難纏的數據,持續緩步上升,未見突發性惡化。

食品指數整體與上月持平 0.0 % 。其中,外食價格微幅上漲 0.2 % ,而家庭食品價格則下跌 0.2 %,對消費者的日常支出起到了平衡作用。

簡單來說,雖然週五的 CPI 數據市場早有預期,短期內不具備利空因素,但名目通膨大幅上升,讓聯準會陷入了兩難的處境,一方面是通膨重啟升勢,另一方面過高的能源成本會壓抑實體經濟成長。

就像我們之前討論的,原油價格通常需要 6 到 8 週的時間才能傳導到更廣泛的傳播出去。因此,4 月下旬的 FOMC 會議是市場焦點。在能源價格未能顯著回落的情況下,高利率可能維持更長一段時間,影響成長股的估值。

美債

美國 2 年期公債殖利率 3.799%(上週 3.805%),10 年期公債殖利率 4.317%(上週 4.309%)。儘管 3 月 CPI 月增率高達 0.9%,創下 2022 年中以來最大增幅,但殖利率並未出現恐慌性飆升,顯示債市已經充分消化了油價上漲帶來的通膨壓力。

資金數據

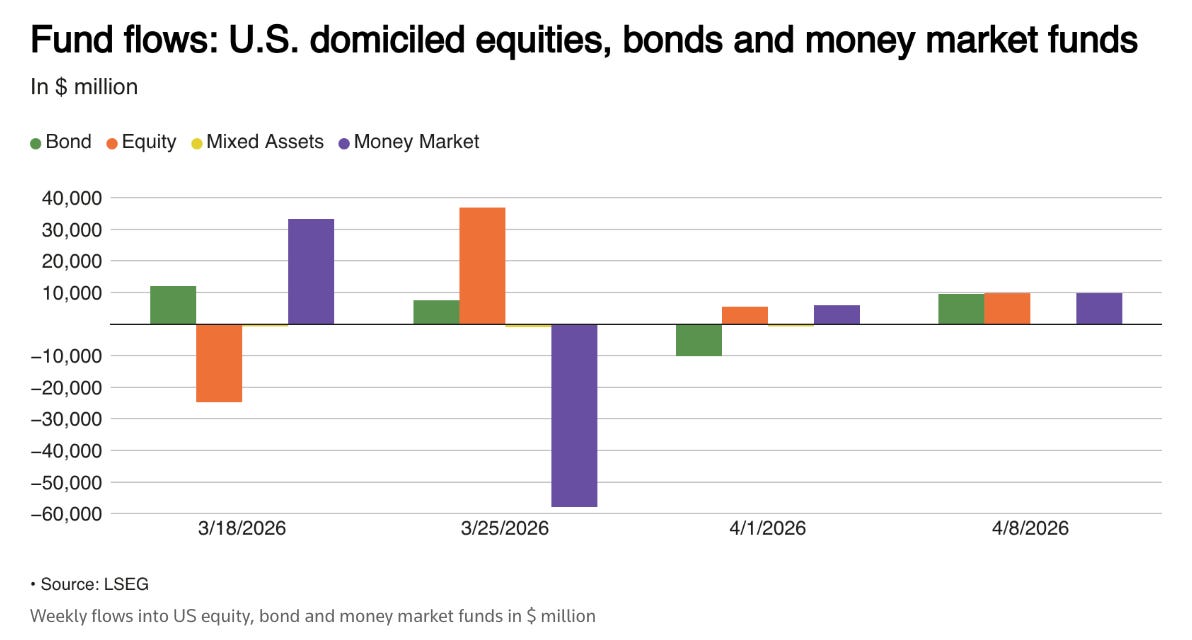

截至 4月 8 日,投資人淨買入 97.6 億美元的股票基金,比前一週 54.2 億增加了 80%。

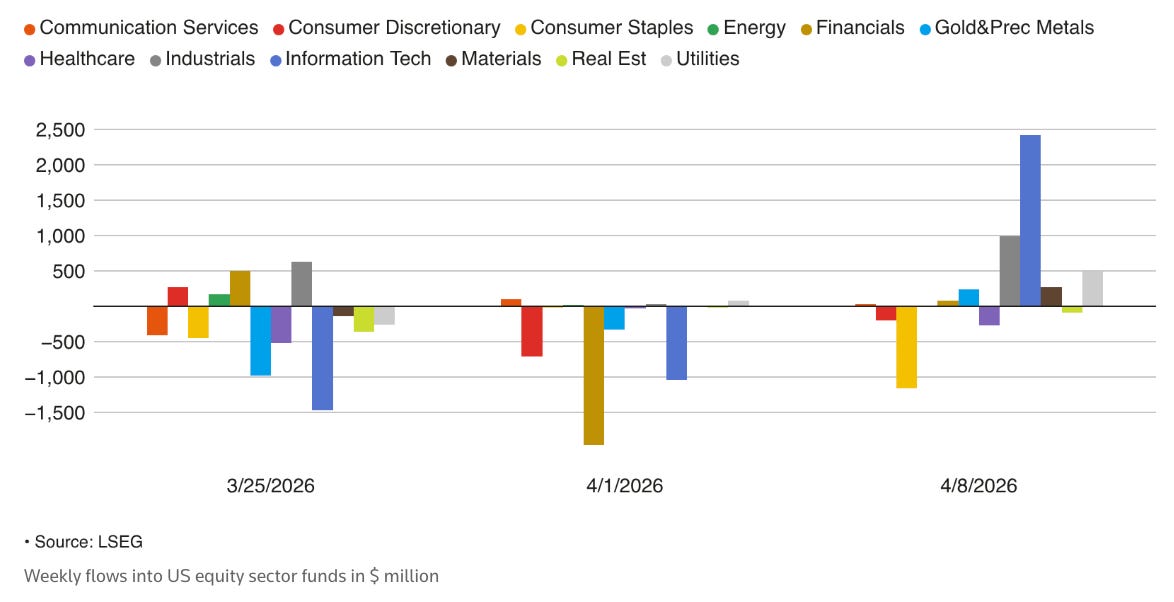

在產業型基金板塊,投資人淨買入 28.4 億美元的,是三週以來首次淨流入。其中以科技、工業和公用事業最受青睞,分別淨增 24.3 億美元、9.94 億美元和 4.94 億美元。

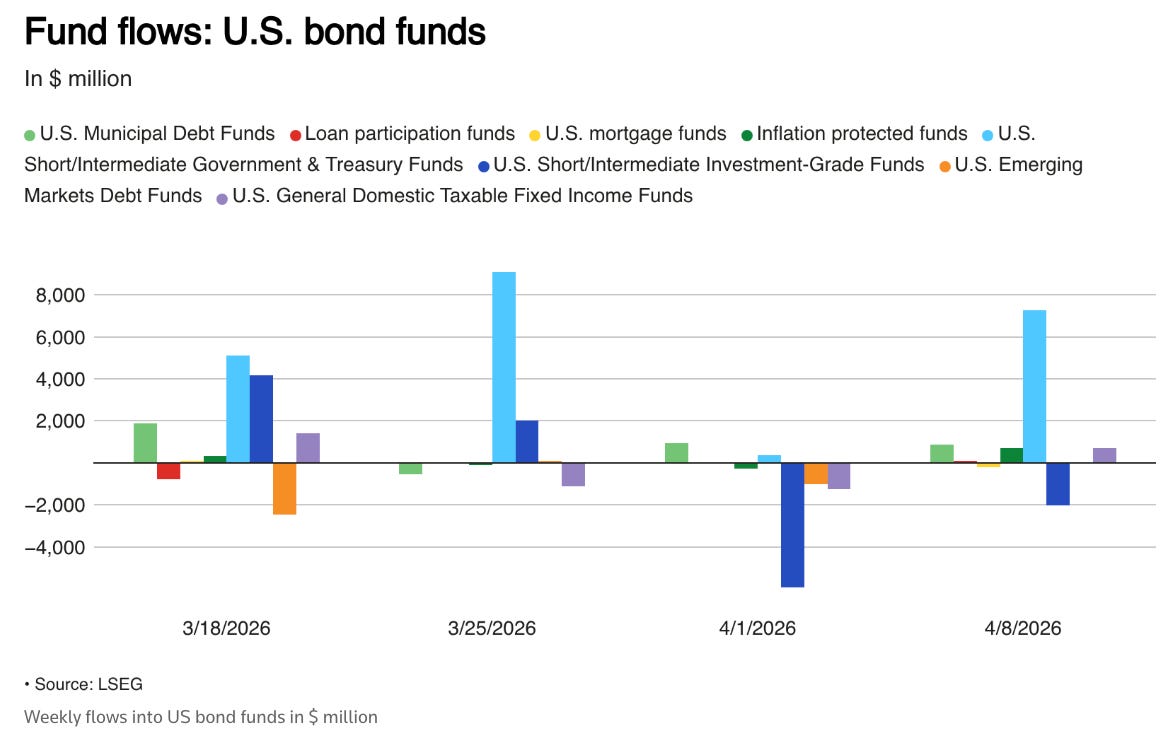

債券型基金有 96 億美元的資金流入,扭轉了前一週 101.4 億美元的資金流出狀況。中短期政府國庫基金吸金 72.8 億美元,遠高於一週前的 3.66 億美元淨買入量。投資人還分別買入了 8.66 億美元的市政債券基金和 7.09 億美元的抗通膨基金。

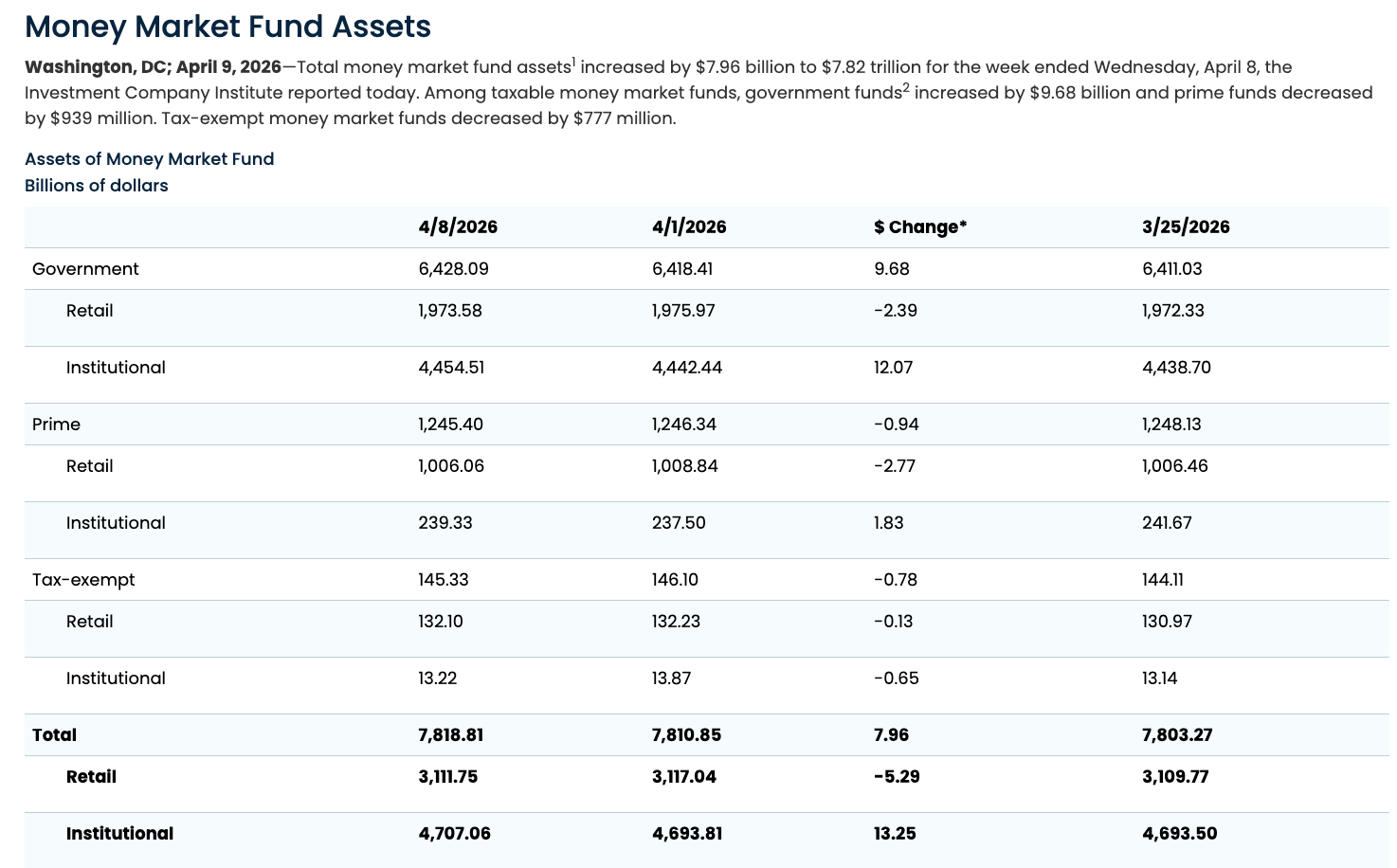

同時,截至 4 月 8 日美國 ICI 投資公司協會也印證了此趨勢,貨幣市場基金總資產實質增加了 79.6 億美元,總資產規模來到 7.82 兆美元。

貨幣市場基金的增長主要是機構推動,流入了 132.5 億美元。散戶反向流出了 52.9 億美元。

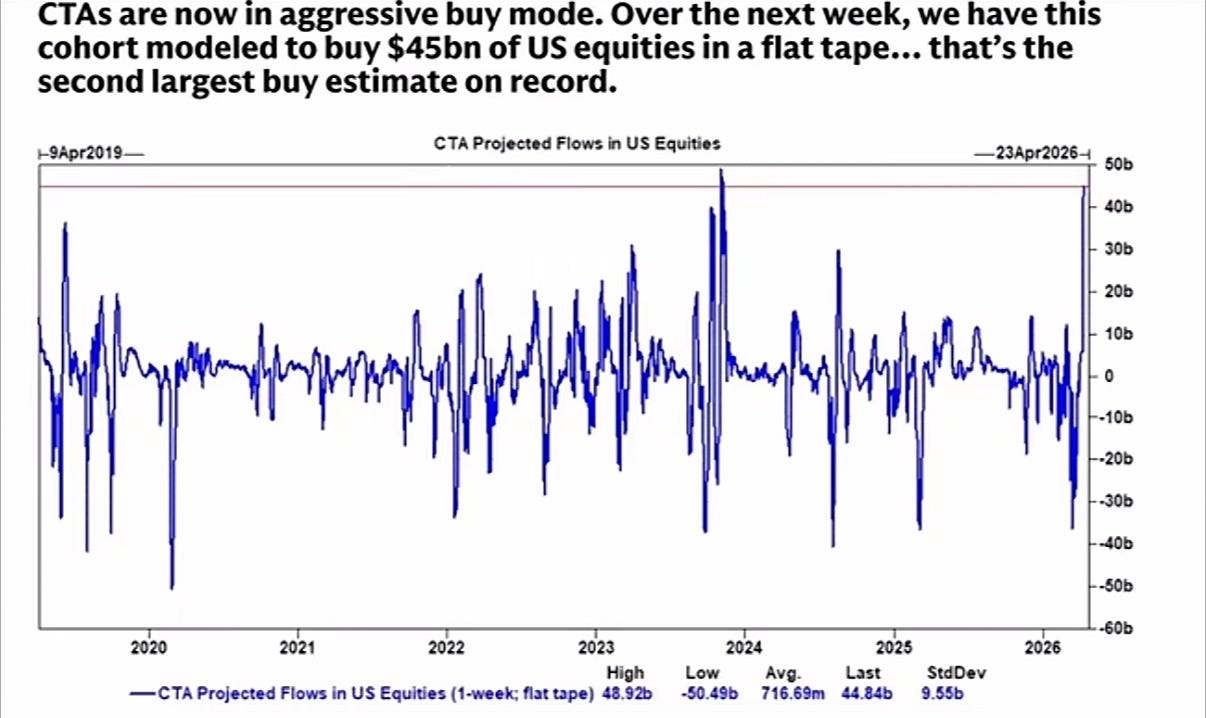

CTA

目前 CTA 的三大動能皆已轉正,短期門檻落在 6713 點之上,中期落在 6734 點之上,長期則在 6400 點之上。只要大盤維持在這些位置之上,量化基金的買盤會成為短線的重要支撐。

高盛的量化模型指出,CTA 當前在標普持有 350 億美元的空頭部位。隨著近期市場反彈,預計在未來一週內會買入 450 億美元,大幅超過了歷史的平均值 7.17 億美元。

儘管有 CTA 的潛在支撐,結構依然脆弱。市場目前有 39 億美元的 SPX 負 Gamma 部位,其中 35 億美元是未到期權, 2 億美元來自 0 日到期選擇權。投資人需留意 4 月 24 日結算日附近的 Gamma 風險。用白話說就是當大盤上漲時,負 Gamma 導致量化交易必須跟著追高買進;當大盤下跌時,又必須跟著殺低賣出。這種被迫「追漲殺跌」的行為,會把市場波動放大,特別是在收盤前 15 分鐘,大盤容易出現劇烈甩動。

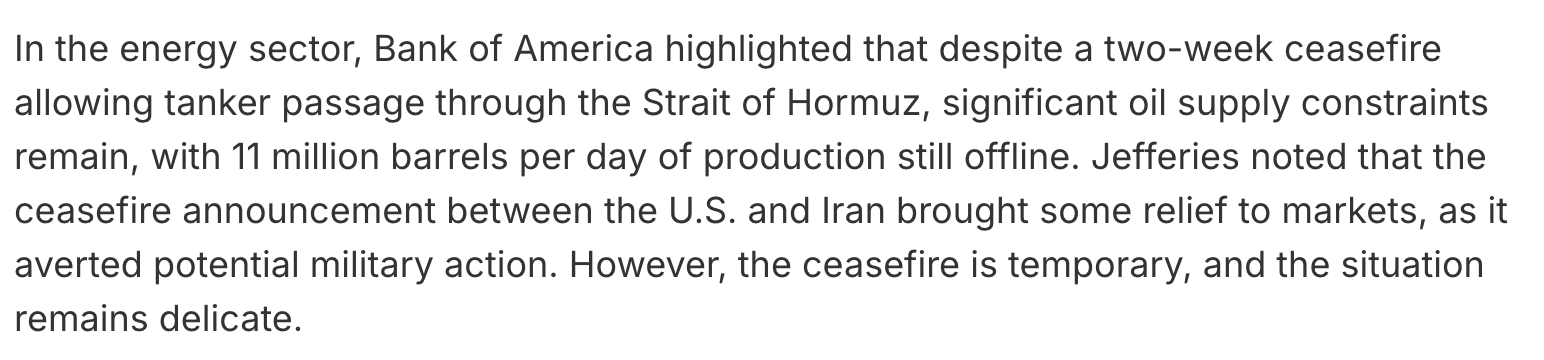

美國銀行則強調,儘管美國與伊朗達成為期兩週的停火協議,讓油輪得以短暫通過海峽,但每天 1100 萬桶的原油產能依然處於停擺狀態。這種停火給市場喘息空間十分有限。我認為這也解釋了黃金 CTA 在各個時間框架皆是看漲趨勢,只要川普還是總統市場長線依然有避險需求。

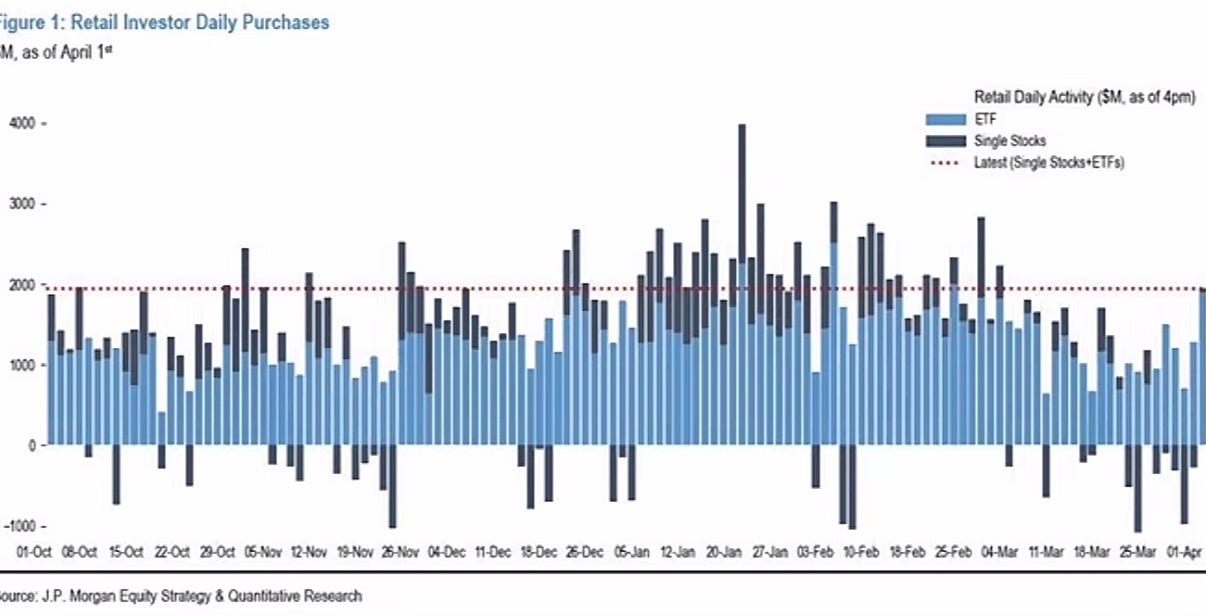

根據摩根大通的數據,3 月份散戶的整體購買量比 1 月的高峰少了 50%,並且上週散戶還大量賣出能源板塊,從之前 Buy the dip 變成峰高減倉。那散戶的錢到底去哪了?