2026 年 3 月 13 日宏觀數據週報

週報數據截止 2026 年 3 月 13 日紐約時間收盤,僅供投資人參考,非任何投資建議。

大盤在週一、週二短暫反彈,試圖收復上週的失地,但週二盤中再度走軟,標普 500 較上週五下跌 1.60% 賣壓依然不輕,留下長長的上引線不是投資人想看到的。

在我們進入數據細節之前,我想先說這週最重要的不是股市跌了多少,而是市場的「油價」、「美債殖利率率」、「加密貨幣」和「美元指數」同步上漲。表面上看大盤的韌性還在,但暗地裏市場正在重新定價新一輪風險。

市場概況

油價在高位震盪、美債收益率繼續上行、GDP 只有0.7% 大幅低於預期意味著經濟明顯降溫。三件事疊加在一起,是市場最不想看到的「滯脹」組合。

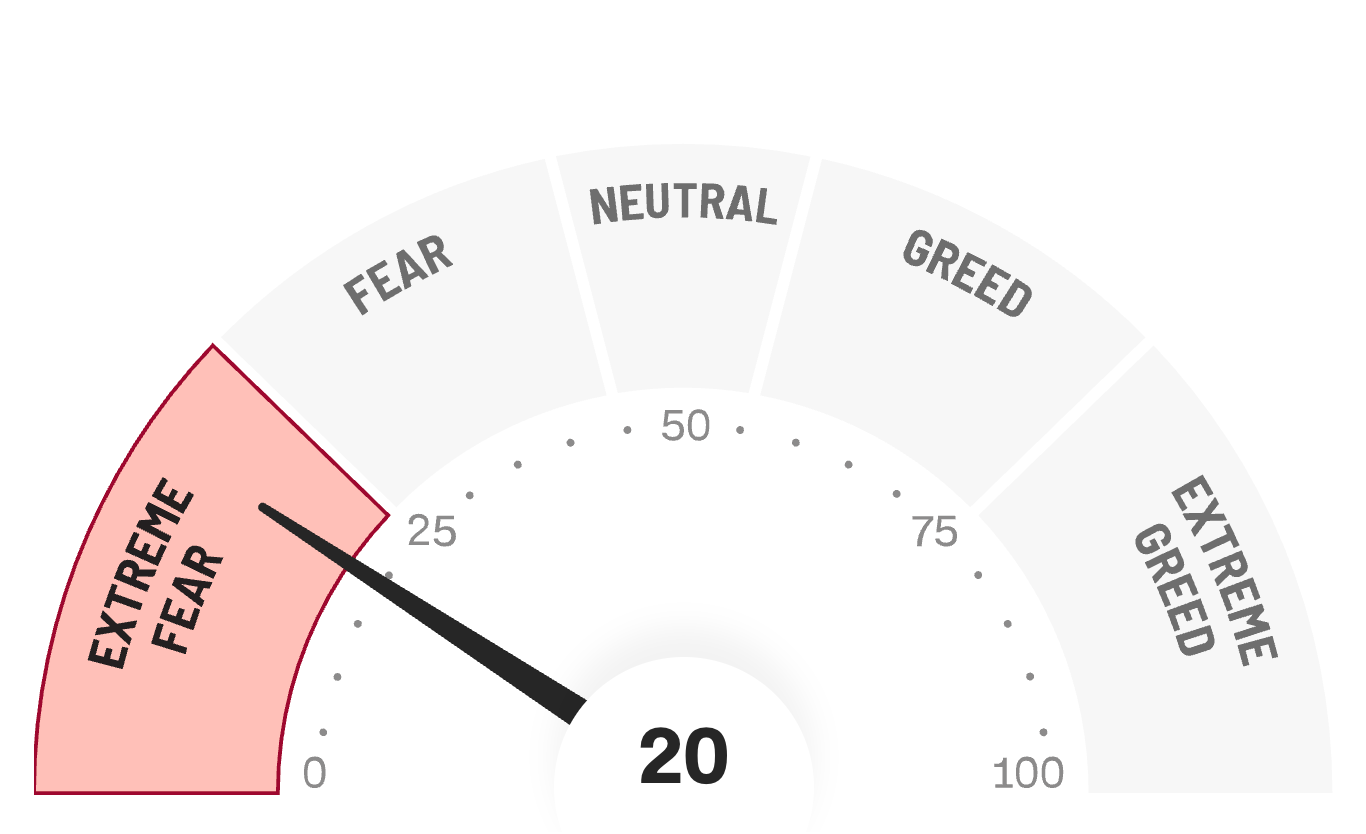

情緒儀表板

股市情緒: 20 (極度恐慌)

大多數投資人對股市已不抱信心,但尚未到「全面拋售」的程度。我們可以理解成有人在出門,但沒人在跑。標普連跌三周,上引線越來越明顯。成份股中只有能源、工業、原物料在撐盤,科技板塊持續失血。是典型的「防禦性輪動」不是正向的資金廣度擴散。

加密情緒:31(恐慌)

比前幾週稍微回溫。本週微妙的回升,配合美元指數、油價、殖利率同步上漲。我認為不是樂觀信號。有 2022 年烏俄戰爭初期,和 2023 年矽谷銀行破產前夕的影子。

VIX 恐慌指數:27.18

市場在大聲說,我現在看不清楚未來。

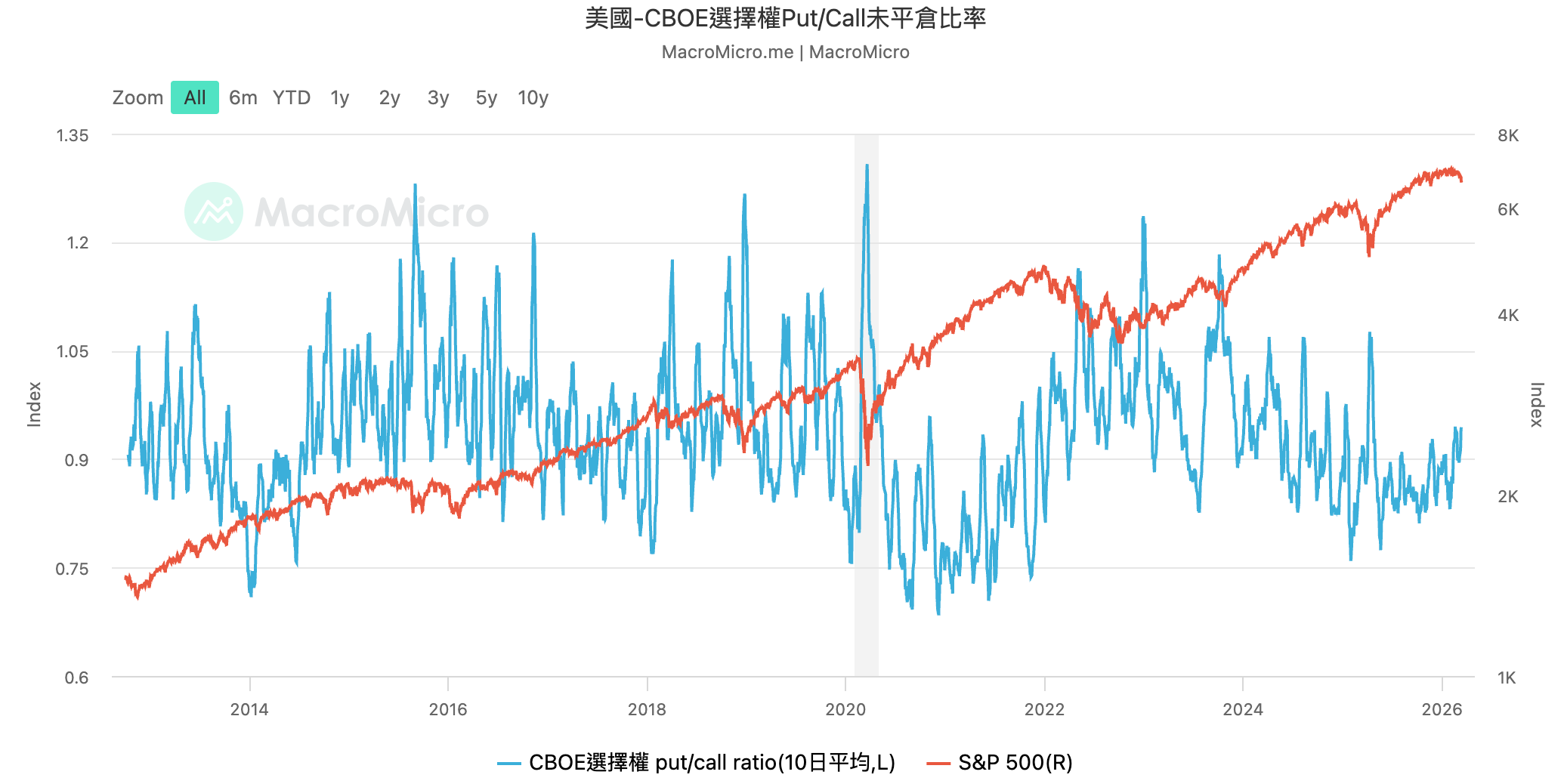

CBOE Put Call Ratio (10日均值):0.94

上升 0.04,聰明錢的保護倉位沒有減少。

本週定調:市場站在情緒與基本面的十字路口。

宏觀環境與資金流向

債市

美國 10 年期公債殖利率攀升至 4.283%。上週市場還在猜「油價什麼時候回落」,這週市場已經開始定價「油價會在高位維持更長時間」。殖利率上漲,通常代表市場預期通脹會持續更久、聯準會不急著降息。

這次的催化劑是伊朗封鎖霍爾木茲海峽,市場開始定價「能源推動的第二波通脹」。與此同時,2 月 CPI 年增率維持在 2.4%,雖未惡化,但黏性已在。殖利率高,科技股的估值就便宜不了,成長股的折現率上升,本益比被壓縮。

GDP & PCE

國第四季度 GDP 年化增速僅為 0.7%,遠低於初估的 1.4%。同日公布的 1 月份 PCE 數據顯示,核心 PCE 年增率為 3.1%,略高於上月的 3.0%,也是 2024 年 3 月以來最高。這是核心通脹連續第二個月沒有下行。PCE 比預期高加上 GDP 的大幅下修,讓聯準會在下週 FOMC 會議上的處境尷尬。想降息但是通膨還沒降到目標;不降息但是經濟已經明顯降溫。