創世使命第三篇:鏡像戰爭與美國製造的暴力復興

1. 不對稱戰爭

市場沈浸在輝達的 GPU 算力神話中,卻習慣性地將底層的物理供應鏈視為「理所當然」的常量。這是一種危險的認知偏差,彷彿只要有代碼和技術,算力就會憑空產生。

這邊有一組讓美國決策者夜不能寐的數據:

美國的優勢: 控制了全球 90% 的先進芯片設計與 EDA 軟件市場。這是「大腦」,是邏輯,是科技霸權。

中國的籌碼: 控制了全球 90% 的稀土加工產能、92% 的磁材製造,以及 98% 的鎵產量。這是「身體」,是骨骼,是物理基礎。

投資的第一性原理告訴我們:沒有身體,大腦只是一個遊蕩的幽靈。

矽谷的精英們習慣了用代碼改變世界,但在地緣政治的絞肉機裡,代碼無法變成子彈,除非你有銻;雷達無法探測敵機,除非你有鎵。當華盛頓試圖用「晶片禁令」切斷中國的未來時,北京的手已經放在了美國軍工復合體的氧氣管上,關鍵礦產。

這不是貿易戰,這是對工業血液的阻斷。

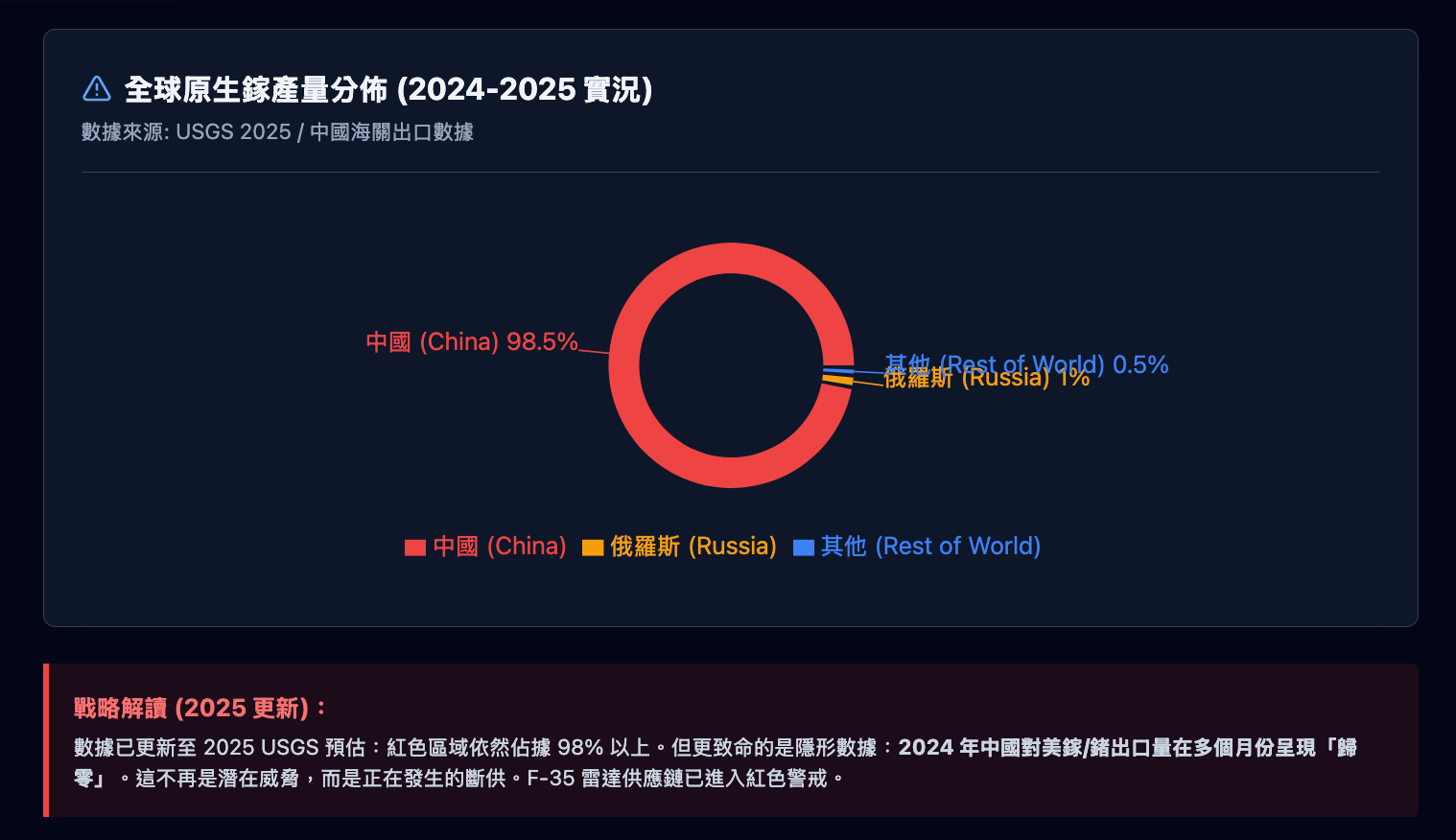

【圖表推演 1】 全球鎵供應鏈:單點故障的解剖

如果我們攤開最新的 「2025 USGS 原生鎵 數據」 與 「2024 中國海關出口報告」,會看到恐懼已經具象化:

生產端: 紅色圓餅依然佔據 98%。儘管西方國家喊了兩年「去風險」,但物理產能的擴張遠比 PPT 慢,中國的絕對統治力並未動搖。

出口端: 這才是真正的驚悚點。數據顯示,自 2023 年底實施管制以來,2024 年中國對美國的鎵與鍺出口量在多個月份呈現 「絕對歸零 (Absolute Zero)」。

供應鏈流向: 曾經流向美國的粗箭頭被掐斷,轉而流向需要許可證的第三方中轉站(如越南、德國)。

這張圖告訴我們什麼?

風險不再是「理論上」的。對於雷神 (Raytheon) 和諾格 (Northrop Grumman) 而言,供應鏈的「休克」已經發生。F-35 雷達所需的氮化鎵 (GaN) 現在正依賴於消耗戰略庫存和不穩定的灰市採購。這就是為什麼五角大樓現在必須不計代價地用 DPA (國防生產法) 暴力填坑,因為管子已經被掐住了。

2. 危機推演:三個致命戰場

如果中國明天按下「出口管制」的紅色按鈕(事實上,鎵和鍺的管制已經是前奏),美國的高科技戰爭機器將面臨心肌梗塞。我們將其劃分為三個致命戰場:

1. 眼睛:鎵 (Gallium) 與鍺 (Germanium)

戰場現實: 現代戰爭是視距外的戰爭。F-35 戰鬥機之所以強大,依賴於其 AESA(主動電子掃描陣列)雷達。而 AESA 雷達的核心組件,氮化鎵(GaN)晶片,其原材料鎵 98% 產自中國。

後果: 沒有鎵,F-35 就是瞎子;沒有鍺,夜視儀和光纖通信就是擺設。這不是價格上漲的問題,而是「有與無」的問題。五角大樓無法用美元憑空印出化學元素。

2. 彈藥:銻 (Antimony)

戰場現實: 這是一個被極度忽視的角落。銻是製造彈藥底火、炸藥以及夜視鏡鏡片的關鍵添加劑。

供應鏈斷裂: 第二次世界大戰期間,美國依靠愛達荷州的 Stibnite 礦區供應了大量銻,但該礦區早已關閉。目前,美國幾乎完全依賴中國和俄羅斯供應銻。

危機: 在烏克蘭和中東的消耗戰中,彈藥庫存見底。如果無法獲得銻,美國的兵工廠連最基礎的步槍子彈都造不出來。槍裡沒有子彈,航母就只是漂浮的鐵棺材。

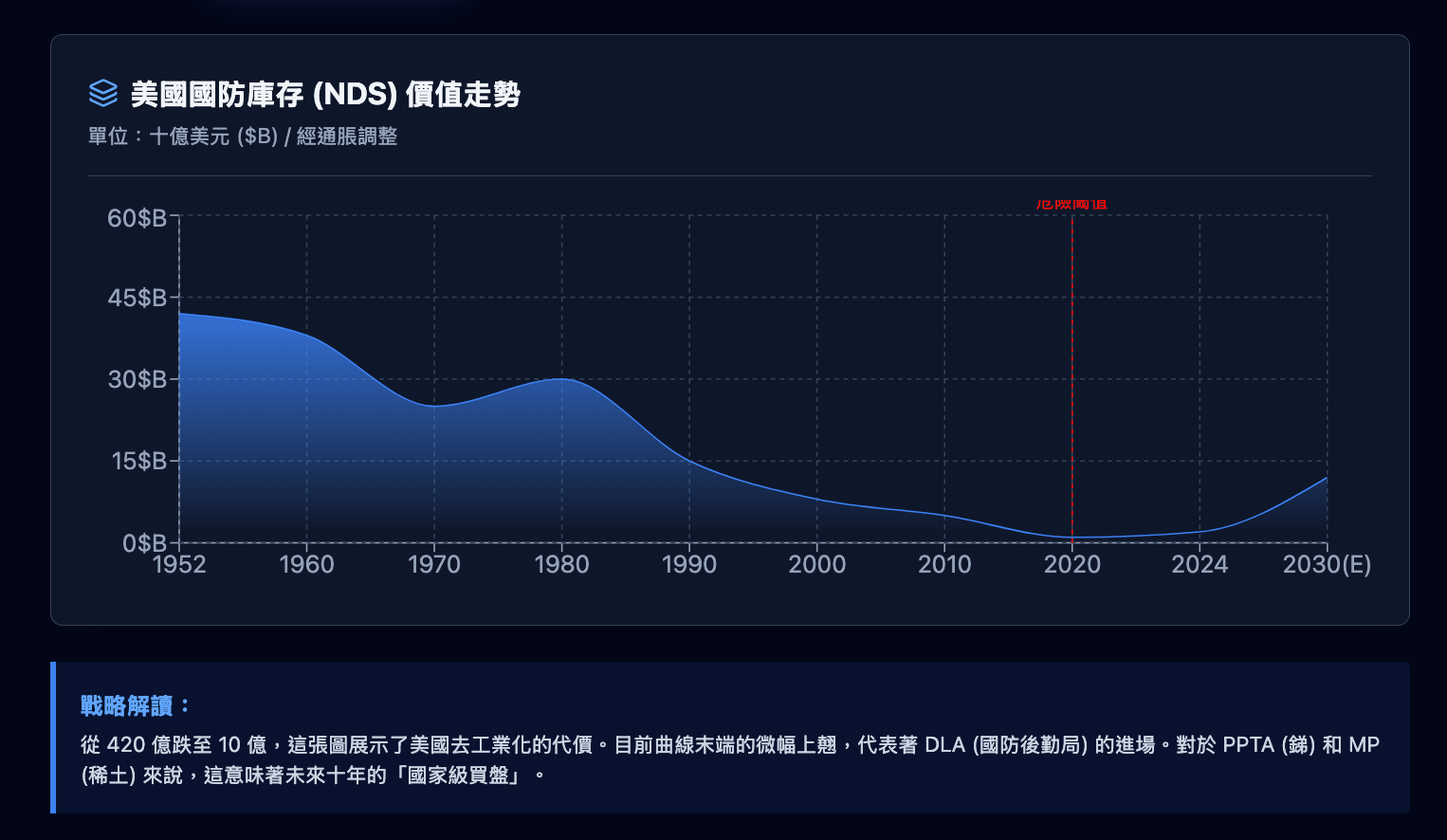

【圖表推演 2】 美國國防庫存的崩塌

想像一張折線圖,標題是 「1950-2024 美國國防庫存 (NDS) 價值走勢」。

1950年代的巔峰: 線條在圖表左側高高聳立,那時冷戰正酣,美國囤積了價值近 420 億美元(經通脹調整)的戰略物資。那是美國製造業的黃金時代,倉庫裡堆滿了鎢、錳、鉻。

冷戰後的自由落體: 隨著蘇聯解體,線條開始斷崖式下跌。華盛頓認為「歷史終結」了,全球化會解決一切供應問題。庫存被視為累贅,被不斷變賣變現。

今日的谷底: 線條在圖表右側幾乎觸底,僅剩約 10 億美元。

這張圖的潛台詞:

這條陡峭向下的曲線,就是美國「去工業化」的心電圖。現在,這條線必須反轉。當 DLA(國防後勤局)開始暴力買入以填補這 70 年的虧空時,這就不再是一個庫存管理問題,而是一個巨大的、由國家意志驅動的「買方衝擊」。對於上面的供應商來說,這意味著未來十年的訂單已經被鎖定。

3. 肌肉:稀土永磁 (Rare Earth Magnets)

戰場現實: 從核潛艇的推進電機,到導彈的伺服系統,再到波士頓動力的機器人,所有需要「動」的東西,都離不開高性能釹鐵硼磁體。

荒謬的循環: 即便美國本土(如 MP Materials)開採出了稀土礦石,目前大部分仍需運往中國進行分離和提純,製成磁材後再運回美國。這條漫長的海運線,就是戰時最脆弱的血管。一旦切斷,美國的高端製造業將陷入癱瘓。

3. 美國如何暴力填坑

面對這種「物理窒息」,美國政府的反應不再是自由市場的溫情脈脈,而是冷戰式的「國家資本主義」。這正是我們尋找 Alpha 的地方,當政府不計代價要解決一個問題時,站在解決方案一側的人將獲得暴利。

我們將看到以下三個層面的「非常規手段」:

1. 環保讓路 (EPA Rollback & NEPA Reform)

這是政治正確的退潮。為了國家安全,那隻阻礙開礦的「障礙」必須讓路。

趨勢: 預計《國家環境政策法》(NEPA)將迎來重大修訂。採礦許可的審批週期將從 7-10 年被強制壓縮至 2-3 年。

邏輯: 你不能一邊要求電動車和風能(需要大量銅和稀土),一邊禁止本土開礦。這種精神分裂將在「中國威脅論」面前被治癒。

2. 國防生產法 (DPA) 2.0:包銷協議

這是核心的資本邏輯變化。

過去: 礦企面臨巨大的價格波動風險,導致融資困難。

現在: 五角大樓和能源部不僅提供補貼,更重要的是提供「包銷承諾」。政府成為「最後買家」。這意味著,只要你挖出來,國家就按約定價格全收。這直接消除了項目的市場風險,將礦業公司的估值邏輯從「週期股」變成了「類公用事業/軍工股」。

3. 戰略儲備

國防後勤局 (DLA) 正在進場。這不僅僅是為了應急,更是為了人為製造需求,拉高關鍵礦產的價格底線,激勵盟友擴產。就像戰略石油儲備(SPR)一樣,美國將建立一個龐大的「金屬戰略儲備」。

4. 週期表上的 Alpha 標的

基於上述邏輯,我篩選出四家位於「美國供應鏈重構」核心節點的公司。它們不是普通的礦業股,它們是美國現階段地緣政治的對沖資產。

1. MP Materials (NYSE: MP) —— 全村的希望

角色: 美國本土唯一規模化的稀土生產商,擁有 Mountain Pass 礦區。

爭議與機會: 市場詬病其部分加工仍依賴中國盛和資源。但這正是機會所在,MP 正在德州建設磁體工廠,致力於打通「礦山到磁體」的完整閉環。

邏輯: 在美國重建稀土供應鏈的過程中,MP 是「大而不倒」的存在。

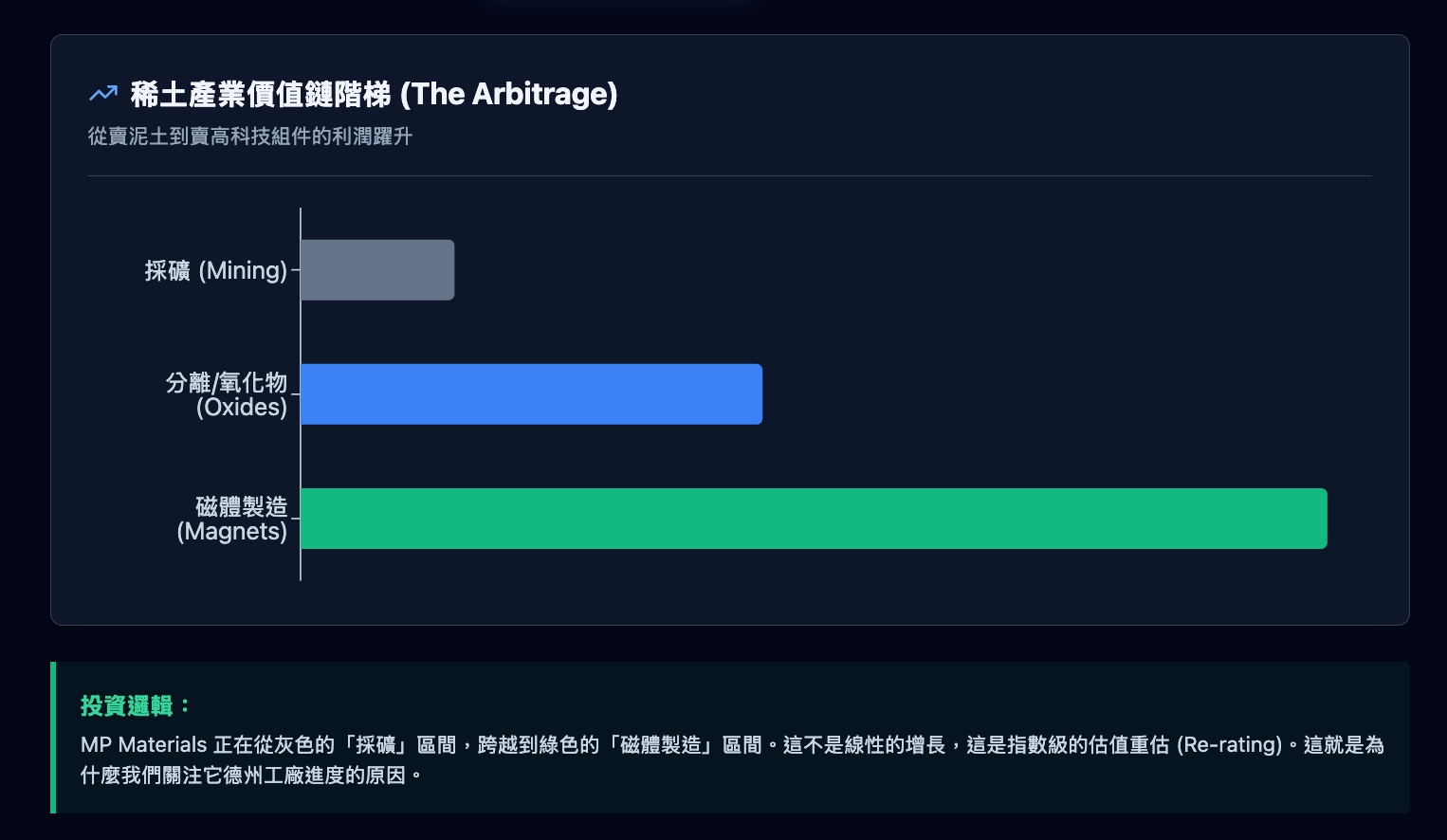

【圖表推演 3】 稀土價值鏈曲線

想像一個階梯狀的價值柱狀圖,展示從礦石到最終產品的價格躍升:

底層(採礦): 開採出的稀土精礦,價格相對低廉,利潤率受大宗商品週期波動影響大。這是 MP 過去的位置。

中層(氧化物): 經過複雜的分離提純,價格翻倍。

頂層(永磁體): 製成釹鐵硼磁體(NdFeB Magnet)。注意,這裡不是線性的增長,而是指數級的跳躍! 這是電動車馬達和導彈伺服器的核心部件,具有極高的技術溢價和不可替代性。

MP 的 Alpha 來源:

市場目前給 MP 的估值邏輯還停留在「底層」的礦業公司(受稀土價格波動影響)。但隨著德州磁體工廠的投產,MP 正在爬上這個階梯的頂端。它將從一家「賣土」的公司,變成一家「賣高端製造組件」的國防科技公司。當華爾街意識到這種商業模式的切換重估時,就是估值倍數擴張的時刻。

2. Perpetua Resources (NASDAQ: PPTA) —— 彈藥庫的守門人

角色: 擁有愛達荷州 Stibnite 金礦項目,該項目蘊藏著美國最大的銻儲量。

催化劑: 該公司已獲得美國進出口銀行(EXIM)的興趣函和五角大樓的直接撥款許可(DPA Title III)。

邏輯: 這不是一家金礦公司,這是一家國防承包商。它的價值不在於金價,而在於它是解決美國「彈藥荒」的唯一解藥。隨著許可證審批的加速(NEPA 綠燈),其戰略價值將呈指數級上升。

3. Energy Fuels (NYSE: UUUU) —— 供應鏈的樞紐

角色: 美國最大的鈾生產商,擁有獨一無二的 White Mesa Mill。

護城河: 這座磨坊不僅能處理鈾,還能處理含有稀土的獨居石(Monazite)。它是美國目前唯一能進行大規模稀土元素分離的設施。

邏輯: 它正在轉型為「關鍵礦產中心」。在核能復興(本專欄第一篇)和稀土脫鉤的雙重驅動下,UUUU 佔據了供應鏈的咽喉位置。

4. Materion (NYSE: MTRN) —— 隱形冠贏家

角色: 全球鈹(Beryllium)市場的絕對壟斷者。

應用: 鈹具有極高的剛度和熱穩定性,是用於戰鬥機光學瞄準系統、太空望遠鏡(詹姆斯·韋伯望遠鏡)和核反應堆的關鍵材料。

邏輯: 這是一家極其低調但盈利能力極強的公司。它不需像初創礦企那樣面對巨大的 CapEx 風險,它已經在供應鏈中佔據了不可替代的位置。它是國防軍工板塊中的「防禦性」配置。

5. 我的結語:鏡像博弈與買點

我們不必對這種對抗感到悲觀。相反,當投資人從更高維度審視這場大國博弈時,會發現一種令人興奮的「鏡像規律」。

回想一下當美國對中國實施半導體禁令時,發生了什麼?中國崩潰了嗎?沒有。中國發起了舉國體制的反擊,華為突圍,中芯國際擴產,整個中國半導體板塊在被封鎖的恐懼中反而迎來了 「國產替代」的超級牛市。

現在,劇本翻轉了。

當中國切斷關鍵礦產供應,試圖「卡住」美國脖子時,美國會坐以待斃嗎?絕對不會。這是一個擁有強大自我修復能力的超級大國。所有的關鍵材料,無論是鎵、鍺還是稀土,並非地球上沒有,也非美國做不到,僅僅是過去三十年因為「效率」而被外包了。

現在,「安全」壓倒了「效率」。

意味著中國的每一次反制,都是在為美國本土相關產業注入強心針。

因為沒有,所以要造。

因為緊缺,所以暴利。

因為被制裁,所以有政策護城河。

正如美國逼出了中國半導體的韌性,中國的礦產禁令也將逼出美國採礦與製造業的文藝復興。美國也會拼命研發,美國科技與資源板塊也會因為「補短板」而連續大漲。

寫到這裡很多讀者可能會問:「為什麼沒有提到 LAC (鋰) 或 FCX (銅) 等標的?它們難道不是戰略資源嗎?」

當然是。LAC 是北美鋰礦的基石,FCX 是電氣化時代的銅王。

但這正是「研究」與「投資」的區別:

研究員的任務是覆蓋所有相關標的,力求詳盡。

投資人的任務是做減法,力求精準。

我的投資風格從來不是「撒胡椒」式的 ETF 買法。若是為了怕錯過而買入十幾隻相關股票,最終只會讓你忙於追蹤無效信息,而在真正的機會面前分身乏術。

在大趨勢下,要分清楚哪些個股是 Tier 1,只有最重要和沒那麼重要。確定性比什麼都關鍵。 而我只關注那些在供應鏈中具有「不可替代性」且有「國家意志背書」的核心資產,當然我也可能漏掉或判斷錯誤,如果有的話大家糾正我 XD。

此外,列入觀察名單不等於立即買入。

我看好這些標的,不代表我明天開盤就會無腦衝進去。週期股的波動劇烈,我們需要的不是衝動,而是像狙擊手一樣的耐心。等待市場情緒的鐘擺效應盪到極致,等待邏輯與價格的共振,那才是我們扣動扳機的時刻。

在資源博弈中,消息面往往是反直覺的。

當新聞頭條彈出「中國限制某某元素出口」時:

市場往往會因為恐慌供應鏈斷裂而拋售科技製造股,但對於我們關注的 MP, UUUU 等本土礦產公司而言,是最大的利好。這意味著他們的稀缺性被物理驗證了。此時股價通常會劇烈上漲,這不是買點,這是驗證點。當新聞頭條彈出「中美關係緩和」或「臨時豁免出口限制」時:

市場會鬆一口氣,認為危機解除。此時,這些美國國產替代概念股會因為「避險情緒消退」而大幅回調,這才是我等待的時刻。

不要被暫時的緩和假象迷惑,大國博弈的底層邏輯不會改變。供應鏈重構是長達十年的趨勢,不會因為一次握手而終止。

當和平的鴿子飛過,導致 MP 等暴跌時,請不要恐慌,那是市場在倒車接人,那才是真正的「買點」。

美國正在醒來,如同缺乏半導體的中國一樣。這場博弈會有人輸,也會有看懂局勢並敢於在恐慌時下注的贏家。

Genesis Mission 創世使命行政命令專欄:

【前沿】創世使命第五篇:極限是拿來突破的

免責聲明

本文所載內容僅供教育與資訊分享之用,並不構成任何形式的投資建議、法律建議或財務建議。文中觀點僅代表作者個人立場,資料來源雖力求可靠,但不保證完整性與即時性。投資加密資產、股票或其他金融商品具有高度風險,可能導致本金部分或全部損失。讀者應自行判斷相關資訊的適用性,並在做出任何投資或決策前,諮詢專業顧問。作者及本平台不對因使用或依賴本文資訊而造成的任何損失負責。

感謝分析

如果以像MP的垂直整合提高毛利來看,銻礦的選項UAMY會不會比PPTA更好呢?

題外話,可以請教B大一些操作細節嗎?我之前有買MP這波到100就出剩1/3了,回檔到80平台處又開始買回一些,70幾就買回原本部位了。現在套牢中,還要再找低點繼續買進嗎?想請問這類有賺錢的股票重新買回的時機或是操作細節要如何優化呢?